CPA审计:对特殊事项的考虑

前言

这部分对应教材第十七章,所谓的"特殊事项",实际上就是会计估计的审计、关联方审计、考虑持续经营假设以及首次接受委托时对期初余额的审计这四部分内容。这部分内容考试中分值近十分,所以相当重要,建议多花点时间在这里。

一、审计会计估计和相关披露

1. "反对后见之明"

为了确定本期作出的会计估计是否合理,并识别和评估本期的重大错报风险,我们会复核以前期间会计估计的结果。

但要注意的是,我们复核的目的不是质疑以前期间依据当时可获得的信息作出的适当判断,也就"反对后见之明",会计估计的结果与财务报表中原来已确认或披露的金额之间存在差异,并不必然表明财务报表存在错报。

例如,我们为了确定今年公司计提10%的坏账是否合理,检查了去年坏账计提和实际产生的情况,结果是我们看到去年坏账计提了20%,实际产生15%。去年坏账计提的20%和实际产生的15%不一致,并不一定说明当时的计提有问题,因为作出会计估计本身就是一种估计,并不能完全准确,并且在作出会计估计后,可能产生了某些无法预知的事项影响了实际的结果,所以,我们复核的目的并不是质疑当时的估计,而是用于确定本期估计的10%是否合理。

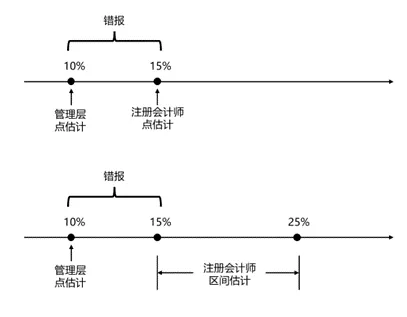

2. 点估计与区间估计

对于会计估计而言,被审单位管理层作出的会计估计必然是点估计,也就是说会计估计最后体现为一个确定的数字,例如上面计提坏账例子中的10%。对注册会计师来说,可以作出点估计,也可以作出区间估计,注册会计师作出的点估计/区间估计与管理层作出的会计估计之间的最小差异即为错报。

二、关联方审计

说起来很搞笑,关联方这里要记的不是后边一堆的审计程序,而是一开头讲的注册会计师要查关联方的哪些信息。我学的时候不信这个邪,就没背这块的内容,结果考试还真就考这个,也是很无语。

关于关联方,注册会计师应当向管理层询问的内容:关联方的名称和特征、与关联方关系的性质、与关联方发生交易的类型、定价政策和目的。

需要检查的与关联方相关的文件:银行和律师的询证函回函;股东会和治理层会议的纪要;注册会计师认为其他必要的记录或文件。

注册会计师应当将识别出的、超出被审计单位正常经营过程的重大关联方交易导致的风险确定为特别风险("超重关")。

三、考虑持续经营假设

对持续经营假设这件事本身是比较简单的,其实就看看在未来至少12个月中,企业的经营活动是否会继续下去,不拟也不必终止经营或破产清算。关于持续经营假设可以参考之前这篇的内容(会计入门指南)。

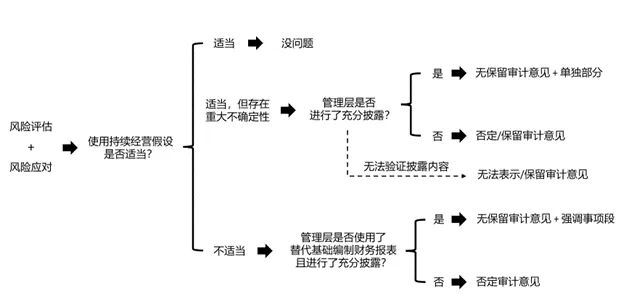

但从审计的视角来看,这里复杂的点在于可能存在的分支情况特别多。比如,如果企业不满足持续经营假设,是否做了披露?披露的内容是否得到了验证?是否使用了替代性基础?以及这种种情况下,注册会计师应当给出什么审计意见?我建议这里直接背下面流程图来应对考试。

对于其中的各类审计意见类型,可以参阅第十九章审计报告(审计的基本流程)的内容。

四、首次接受委托时对期初余额的审计

这节的内容核心是期初余额对本期的影响,也就是说要看看前任靠不靠谱,省的前任挖的坑影响到自己。

注册会计师不需要对期初余额发表意见(这是前任的活儿),但是需要对期初余额实施适当的审计程序,确定不会影响到本期的数据。具体要干的活有两个,一个是查阅前任的底稿,考虑前任的独立性和专业胜任能力,另一个是评价本期实施的审计程序是否提供了有关期初余额的审计证据。

这里有一个实务中几乎不可能出现,但准则的确规定了的情况:如果审计后不能获得有关期初余额的充分、适当的审计证据,除非法律法规禁止,注册会计师可以对经营成果和现金流量发表保留意见或无法表示意见,而对财务状况发表无保留意见。

这句话的意思是如果确定不了期初数,注册会计师可以把时期数(利润表、现金流量表)和时点数(资产负债表)分开发表意见,给前者非无意见,给后者无保留意见。