CPA会计:资产循环(三)

前言

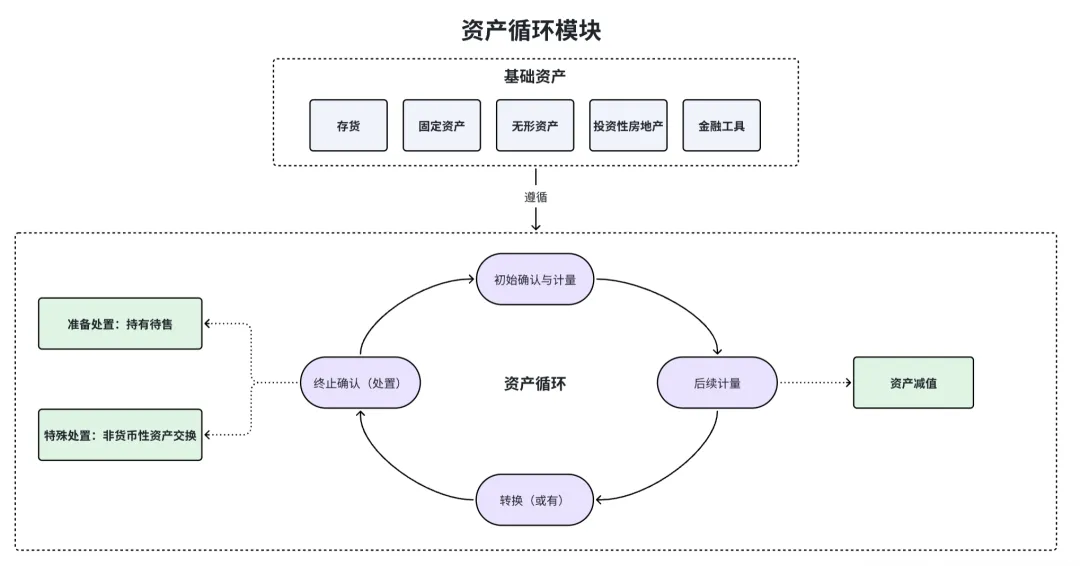

回顾资产循环模块的逻辑图:

这一节我们来看(七)资产减值、(十五)持有待售、(二十)非货币性资产交换这三章,这几章的内容都是资产循环中的特殊情况,我们在基础资产的概念上额外记忆即可。

第七章:资产减值

1 减值后不可转回的资产

减值后不可转回的资产共有八类:(1)长期股权投资;(2)成本模式计量的投资性房地产;(3)固定资产;(4)生产性生物资产;(5)无形资产;(6)商誉;(7)石油、天然气等相关权益设施;(8)使用权资产。

2 必须每年进行减值测试的资产

必须在每年年末进行减值测试的资产:

(1)企业合并形成的商誉;

(2)使用寿命不确定的无形资产;

(3)尚未到达可使用状态的无形资产。

其他资产在有确凿证据表明资产存在减值迹象时进行减值测试

3 确认减值损失

借:资产减值损失

贷:xx 减值准备

第十五章:持有待售的非流动资产、处置组与终止经营

1 概述

持有待售这部分所要处理的问题,是对会计基本假设中的“持续经营”(会计入门指南(一))的放松。

想象一下,我们经营着一个大商场(公司),其中有各种各样的店铺(公司的各项资产和负债)。

对于正常经营的店铺,因为它们持续创造利润,所以我们采用持续经营假设,使用正常的会计处理方法(存货计价、固定资产折旧等)。但如果我们决定出售其中一个生意不好的火锅店,那么它的性质和目的就会因此改变——它不再为“持续经营”做贡献,而是为了“出售”。

如果和其他正常混在一起,那么会对财报使用者产生误导。因此,我们设立了 “持有待售” 这个会计分类,其实就是相当于在决定出售的火锅店门口贴上了一个 “旺铺出售” 的标签,把它和正常经营的店铺区分开来。

2 核心概念

这一章的核心概念其实就是标题中的“非流动资产”、“处置组”与“终止经营”,而这三个概念就是不同大小的出售对象,是层层包含的关系:

持有待售的非流动资产对应单项资产;处置组是一组资产和负债,持有待售的非流动资产是处置组的一种最简单形式;而终止经营一定是一个处置组,但并非所有处置组都能构成终止经营。

2.1 持有待售的非流动资产

“持有待售的非流动资产”就是字面意义上单个的、准备卖掉的大件资产,比如商场里一台不用的大型游戏机。

非流动资产要划分为持有待售类别,要同时满足两个条件:

(1)可立即出售;

(2)出售极可能发生。

对于其中“出售极可能发生”这一条件,企业应当同时满足“相关决议已获得批准”+“企业已获得确定的购买承诺(签订合同)”+“预计自划分为持有待售类别起一年内,出售交易可以完成”三个条件才行。

2.2 持有待售的处置组

处置组,是指在一项交易中作为整体通过出售或其他方式一并处置的一组资产,以及在该项交易中转让的与这些资产直接相关的负债。

通俗来理解,处置组就是卖掉的整个“火锅店”,这个店不光桌椅板凳(固定资产),还有没卖完的食材(存货),可能还有一笔店铺的装修贷款(负债),这一堆资产和负债打包在一起就是一个 “处置组”。

处置组要划分为持有待售类别,同样要满足非流动资产的两个条件。

2.3 终止经营

终止经营,是指企业满足下列条件之一的、能够单独区分的组成部分,且该组成部分已经处置或划分为持有待售类别:

(1)该组成部分代表一项独立的主要业务或一个单独的主要经营地区;

(2)该组成部分是拟对一项独立的主要业务或一个单独的主要经营地区进行处置的一项相关联计划的一部分;

(3)该组成部分是专为转售而取得的子公司。

继续用商场的例子,终止经营的对象不止是是卖掉一个店,而是卖掉一个具有重要意义的、能代表一块独立业务的部分。比如,我们决定把商场B1层包含许多餐厅的整个餐饮区全部剥离出售,这个餐饮区就是一个可以辨认的、独立的业务。

对于终止经营,企业应当在利润表中分别列示持续经营损益和终止经营损益,且列报的终止经营损益应当包含整个会计期间,而不仅包含认定为终止经营后的报告期间。

第二十章:非货币性资产交换

1 非货币性资产

货币性资产指企业持有的货币资金和收取固定或可确定金额的货币资金的权利,包括库存现金、银行存款、以摊余成本计量的应收账款、应收票据、其他应收款等。

非货币性资产指货币性资产以外的资产。

2 非货币性资产交换的认定

非货币性资产交换说白了就是以物易物,但要注意非货币性资产交换可以涉及少量货币型资产的交换。

通常若补价占全部资产交换金额(均不考虑增值税)比重低于 25%,则认定为非货币性资产交换,否则视为货币性资产交换(执行收入等准则):

收到补价方:收到的补价/换出资产的公允价值<25%

支付补价方:支付的补价/(换出资产的公允价值+支付的补价)<25%

3 计量原则

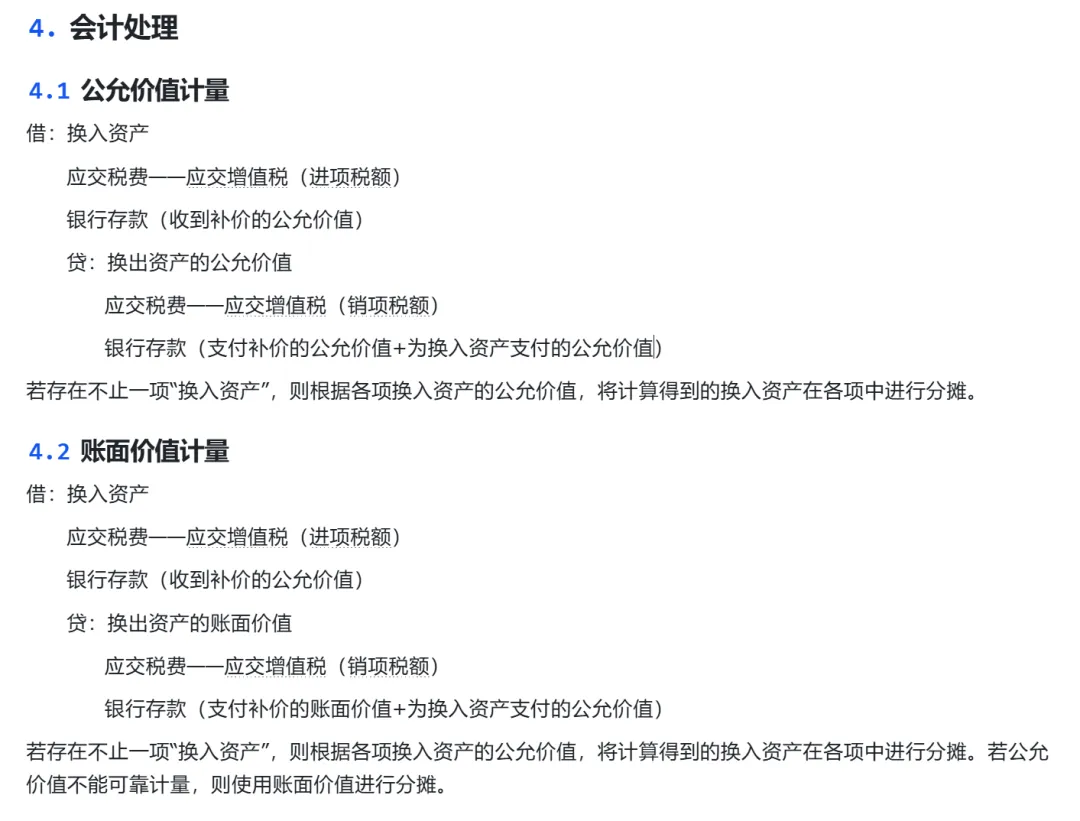

3.1 公允价值计量

若非货币性资产交换同时满足交换具有商业实质+换入或换出资产的公允价值可以可靠计量,那么以公允价值和支付的税法(契税、车辆购置税等,不含增值税)作为换入资产的成本。

其中,若换入、换出资产的公允价值均可以可靠计量,那么以换出资产的公允价值作为计量的基础,除非有确凿证据表明换入资产的公允价值更加可靠。

3.2 账面价值计量

若非货币性资产交换不同时满足交换具有商业实质+换入或换出资产的公允价值可以可靠计量,那么以换出资产的账面价值和支付的税法(契税、车辆购置税等,不含增值税)作为换入资产的成本。

3.3 商业实质的判断

满足下列条件之一的非货币性资产交换具有商业实质:

(1)换入资产的未来现金流量在风险、时间分布或金额方面与换出资产显著不同。

(2)使用换入资产所产生的预计未来现金流量现值与继续使用换出资产不同,且其差额与换入资产和换出资产的公允价值相比是重大的。

商业实质的理解:

这里所谓的“商业实质”,朴素理解就是说资产的交换不是简单的“左手倒右手”,而是真正能让公司未来赚钱的能力和方式会发生实实在在的改变。

在第一个条件中,列出了三个可能的变化,分别是风险、时间分布或金额。我们依次举例来看:

风险变化——公司用低风险的国债交换高风险的股票,承担的风险显著上升,因此具有商业实质;时间分布——公司每年稳定收租的土地,去换一栋刚建好、需要马上投入大量资金招租的新办公楼,未来现金流量从持续流入变为先流出再流入,时间分布发生显著变化,因此具有商业实质;金额不同——直接影响赚钱能力了,当然具有商业实质。

在第二个条件中,我们更近一步,引入了现值的概念,将交换前后资产未来的所有现金流量折算到现在并进行相比较,如果差异重大,则说明具有商业实质。

4 会计处理