CPA财管:财务分析与预测

前言

一、财务管理概述

(1) 财务管理的目标

终极目标:股东财富最大化。需要加限制条件的目标:

(1) 利润最大化/每股收益最大化(需要加限制条件:"相同的时间、风险和投入下")

(2) 股价最大化(需要加限制条件:"相同的投资资本下")

(3) 企业价值最大化(需要加限制条件:"相同的投资资本、债务价值下")

(2) 市场的有效性

- 无效市场:历史信息(技术面)、公开信息(基本面)和内幕信息可以获得超额收益。

- 弱势有效市场:公开信息和内幕信息可以获得超额收益。

- 半强势有效市场:内幕信息可以获得超额收益。

- 强势有效市场:无法获得超额收益。

二、财报分析和财报预测

(1) 财务指标分析

我们可以按是否只使用财报数据,将企业的财务指标分为对内指标(只使用财报数据)和对外指标(需要使用市价数据)两大类:

(1) 对外指标:

- PE(市盈率)

- PS(市销率)

- PB(市净率)

(2) 对内指标:

- 营运能力指标:各种周转率和周转天数

- 盈利能力指标:营业净利率、总资产净利率(ROA)和权益净利率(ROE)

- 偿债能力指标:

- 短期偿债能力:营运资本、流动比率、速动比率、现金比率、现金流量比率等

- 长期偿债能力:资产负债率、产权比率、权益乘数、利息保障倍数等

其中注意一下利息保障倍数分子上算EBIT的时候,净利润加回来的是费用化的利息,而分母上的是"利息支出",不仅包含费用化的利息,还包含资本化的利息。

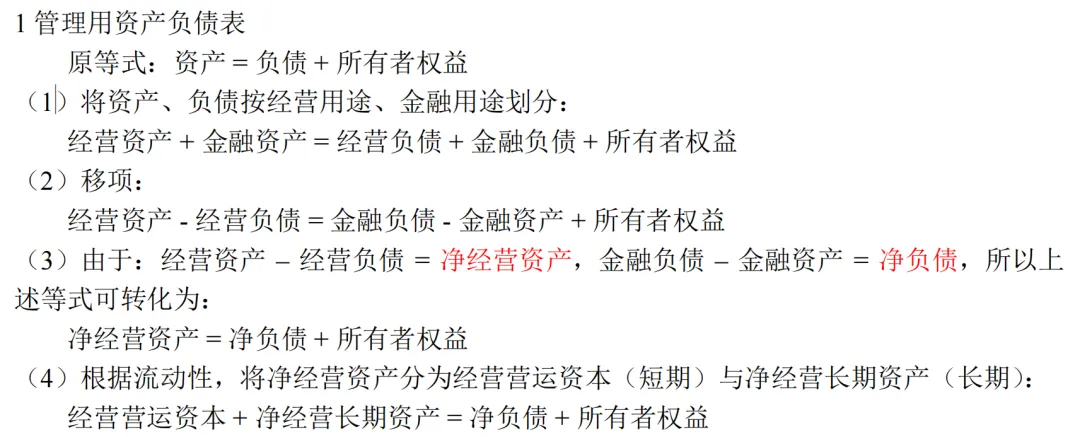

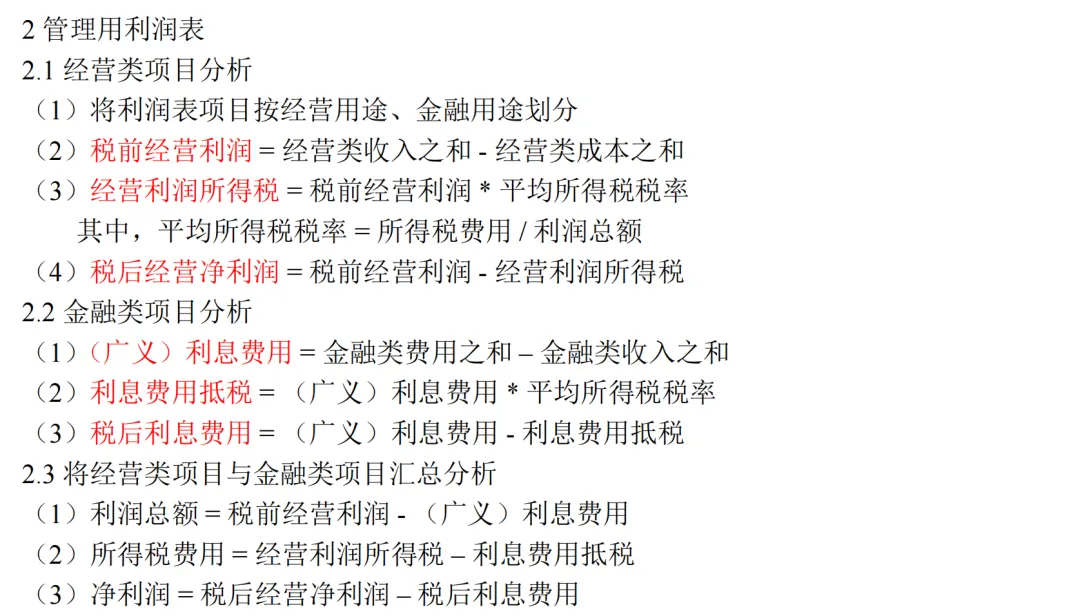

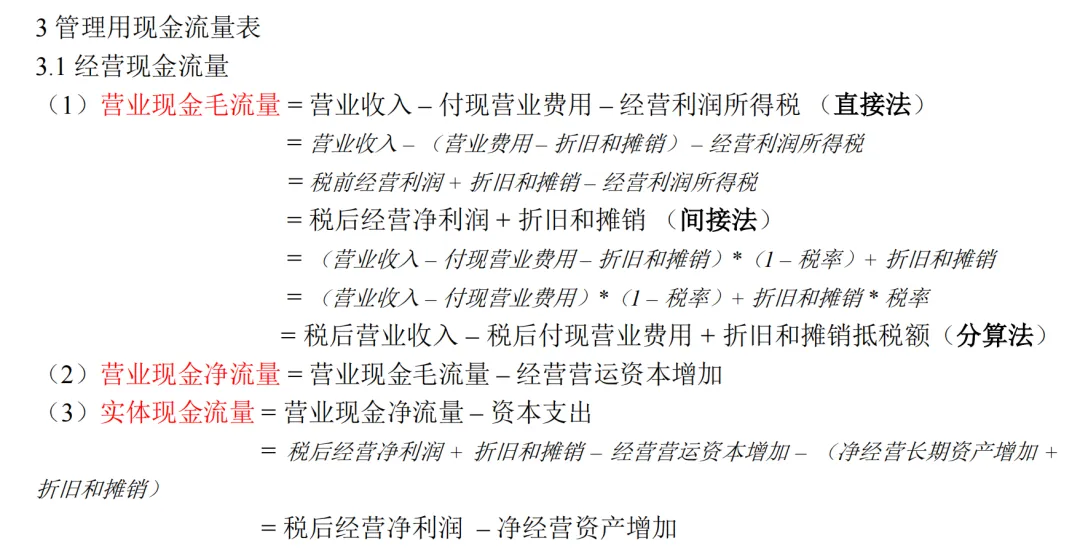

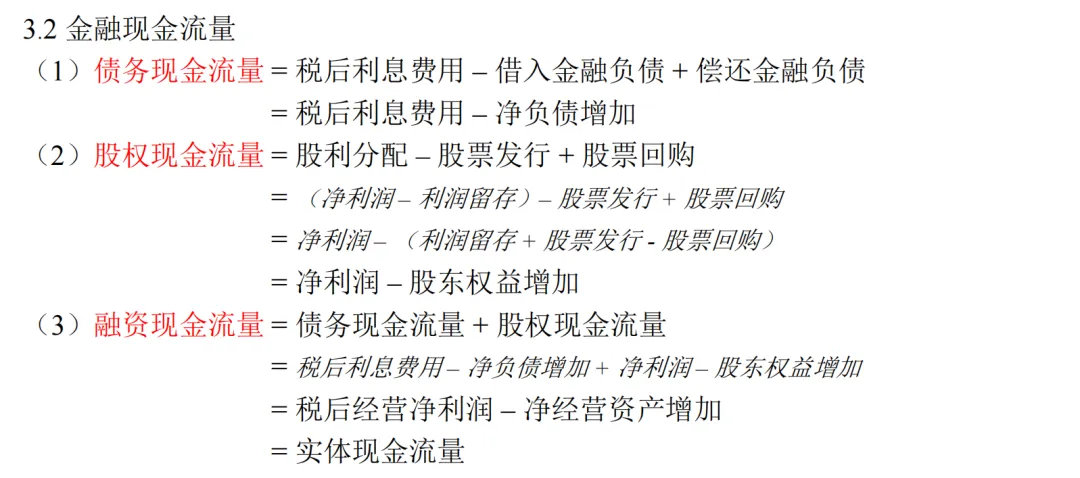

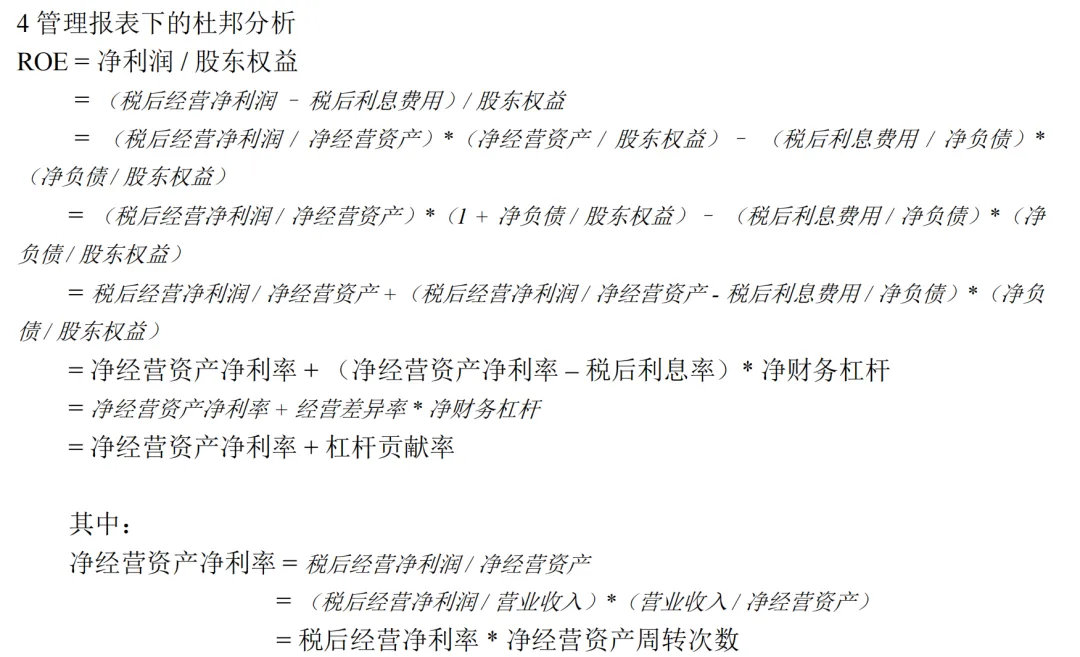

(2) 管理用财务报表

大部分放弃财管的考生都是在这儿被劝退的,财管这科相当险恶的一点,就是直接在第二章放了管理用财务报表这一相当复杂且实际中不常用的内容,而且我们又几乎不能直接放弃这里,因为这部分内容不仅考选择题,也必定考大的主观综合题(投资项目现金流量的估计那部分),同时还和之后成本会计部分有关联。

管理用财务报表之所以困难,并不是因为理解难度大,而是因为这里涉及非常多的公式,并且这些公式我们平常几乎碰不到,所以也很难现场推导。所以,我还是建议专门腾出精力记忆这部分的内容。我感觉我第一年没过财管,就跟当时放弃这部分内容有很大关系。

说回知识点,管理用财务报表的核心思想就是将全部的报表科目,按照用途的不同,分为经营类科目和金融类科目,由此衍生出一系列指标和等式。

管理用财务报表的杜邦分析还可以参考之前整理的这篇文章:利润表的重构。

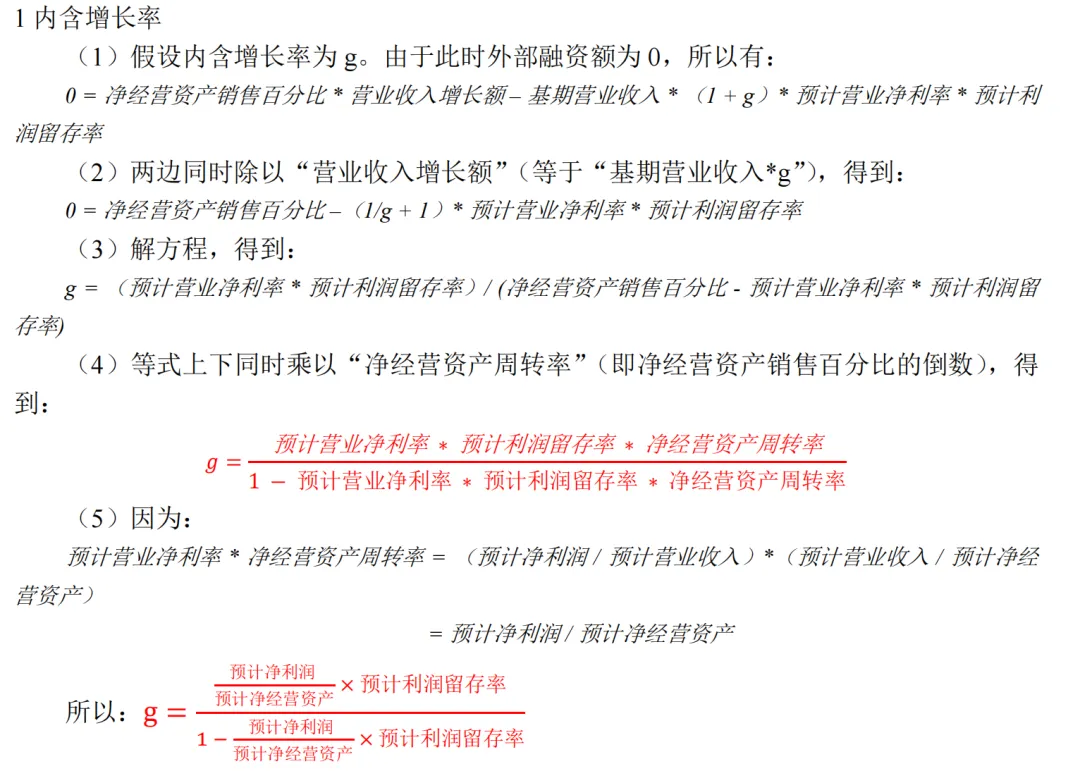

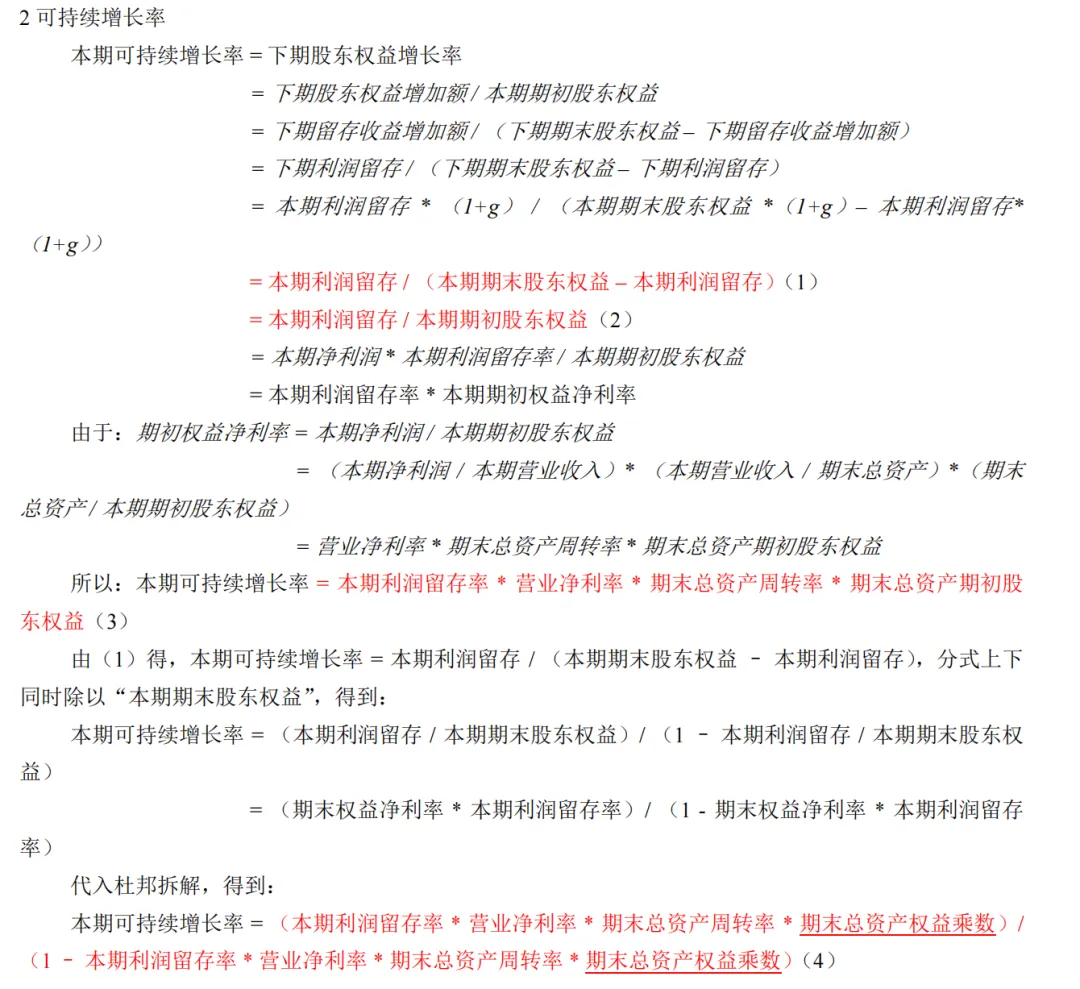

三、财务预测

这一部分考试主要考怎么计算增长率,建议直接背公式即可。

对于实际的财务预测的方法,教材实际上讲的既不详细,也不实用,好在也不考。这部分内容推荐阅读一下我之前整理的:预测财务报表(上)。