量化股投资导论

前言

在开始介绍具体的量化股票组合管理(QEPM,quantitative equity portfolio management)之前,我们先来介绍股票投资中的一些重要概念。

1. 投资管理范式

1.1 被动管理与主动管理

根据其目标是“跟踪”基准还是“超越”基准,投资组合的管理方式可以划分为被动管理(Passive Management)和主动管理(Active Management)。

1.1.1 被动管理

被动管理也称为指数化管理,主要目的在于尽可能跟踪一个股票指数(如标普 500 指数)或其他比较基准,并获得与之匹配的收益率。

对于被动管理组合,只有当组合的指数成分股发生变化、分红再投资或现金流入流出或定期再平衡时,才会进行交易。

1.1.2 主动管理

主动管理的基本观点是:我们可以通过选股或择时,来战胜股票指数或者其他比较基准。在主动管理中,当我们认为某个股票相对于其他股票表现更佳时,会主动进行交易。

主动投资通常涉及更高的换手率,并承担更多相对于基准的风险,以期望换取风险调整后的超额收益。

1.2 定性管理与定量管理

这是投资组合的管理方式另一种维度上的划分,主要在于观察投资经理做决策时是基于经验判断还是数学模型。

1.2.1 定性管理

我们一般认为,定性管理 (Qualitative Management)是指将研究重点放在股票的无形特征上,通常不使用数学公式或者计算机程序来区分“好股票”和“坏股票”。

进行定性管理时,我们一般会依据自己的判断和粗略的计算,来分析、整理财报数据、公司电话会、研究报告等各类信息,进而进行投资决策。

1.2.2 定量管理

与定性管理相对直观的过程不同,定量管理(Quantitative Management)是基于数学和统计学的,对股票的无形特征考虑较少(但今天的机器学习等技术也可以开始处理定性信息)。

进行定量管理时,我们会使用包括公司报表、宏观经济数据、调查数据以及技术面数据(如股价与成交量)在内的各类量化信息构建数据库和量化模型,从而区分“好股票”和“坏股票”。

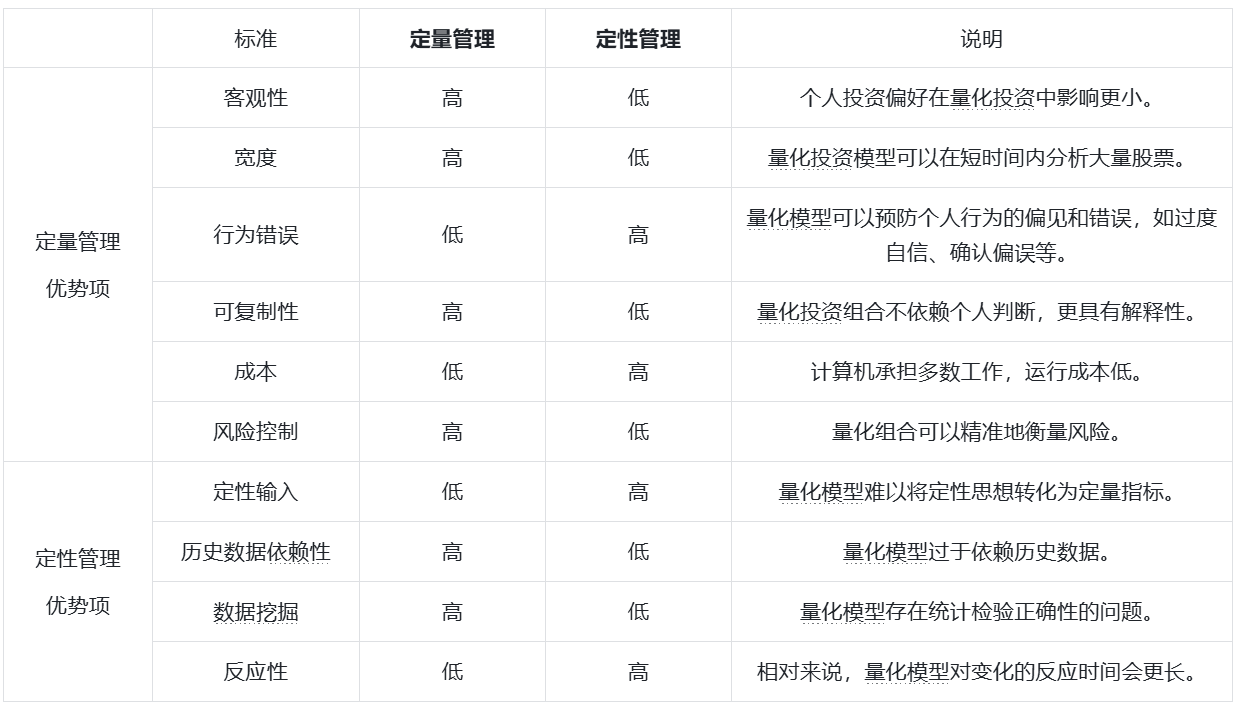

1.2.3 优劣势比较

总的来说,我们认为量化股票组合管理的优势多于其劣势,特别是其独有的信息处理优势,使得该方法非常适合在当前这个信息爆炸、投资基金之间竞争不断加剧的时代中,寻找好的投资机会。

在之后的讨论中,我们所说的量化股票组合管理(QEPM,quantitative equity portfolio management)均是指以主动、定量的方式进行股票组合管理。

2. 阿尔法(α)

2.1 主动管理与主动收益

根据上文的说明,我们已经知道主动管理是通过选股或择时,来战胜股票指数或者其他比较基准的策略。

因为具有相应的比较基准(benchmark),所以任何主动投资组合都可以写成以下形式:

其中:

- :组合收益

- :基准收益

- :主动收益(Active Return)

进行主动管理时,我们目标之一就是最大化主动收益。

如果主动收益为负,那么主动管理就没有存在的必要,因为我们直接买指数基金即可。

2.2 阿尔法的含义

我们进一步将主动收益进行分解:

其中:

- :相对于风险因子的预期超额收益;

- :风险因子暴露带来的收益;

- :噪音(不可预测部分);

因此, 是模型在控制已知风险因子后的可解释超额收益。

如果没有正 ,主动管理在期望意义上是零价值的。

2.3 阿尔法的理解

如何理解“ 是模型在控制已知风险因子后的可解释超额收益”呢?我们在这部分做一个通俗的说明。

2.3.1 风险因子

想象我们参加高考,我们第一年考了600分,第二年复读考了650分。那么问题来了:第二年成绩提高是因为我们变强了?还是题目变简单了?

如果不控制其他变量,我们就无法判断自己的真实能力。

在投资中也是一样,我们在阿尔法定义中所说的风险因子,类似于例子中的题目难易程度和运气,其实就是市场上很多股票一起涨跌的“共同原因”,典型的例子包括:

- 市场大盘整体涨跌

- 小盘股整体跑赢大盘

- 价值股整体跑赢成长股

- 科技板块整体上涨

2.3.2 控制风险因子

当我们说要“控制风险因子”时,说的其实就是说明把那些一起涨跌的“共同原因”扣掉,看看还剩下多少。

一个最简单的例子是,假设大盘涨了 10%,而我们持有的股票涨了 12%,那么那多出来的 2% 就是我们的超额收益,这就是最朴素的 。

当我们的比较对象不再是大盘整体涨跌,而是 CAPM 模型或是其他多因子模型的因子,对应的也就是其他的各类更为复杂的 。

对于因子溢价、因子暴露等因子更详细的说明,见因子的基本概念。

3. 信息比率(IR)

3.1 阿尔法的局限性

虽然我们在进行主动管理时追求更高的阿尔法,但只考虑阿尔法是不够的,例如,对于以下两个策略:

- 策略 A: = 10%,波动率 = 40%

- 策略 B: = 4%,波动率 = 5%

我们不能仅凭借阿尔法的大小就认为策略 A 更好,还需要考虑风险的因素。

3.2 信息比率的定义

信息比率(Information Ratio, IR)的定义为:

信息比率衡量的是每承担一单位主动风险,获得多少单位主动收益。

如果阿尔法波动剧烈(主动风险很高),说明这种收益的稳定性就很差。高信息比率意味着模型不仅能获取超额收益,收益相对更稳定。

4. 量化投资组合的目标

综合以上讨论,我们看到主动管理的核心是追求正的阿尔法,而衡量这一追求过程的质量(收益与风险的平衡)则是信息比率。因此,一个优秀的量化投资组合,其最终目标是双重的:不仅要实现显著的正阿尔法,更要追求高的信息比率,以确保超额收益的稳健性和可靠性。

高阿尔法对应更高的收益规模,更高的信息比率对应更高的收益稳定性;如果没有,策略没有意义;如果没有 IR,策略没有可持续性。