CPA会计:资产循环(二)

前言

这一节我们单独来看金融资产这一章,金融资产算是CPA会计中的第一个重难点,其主要的困难点在于其中涉及了许多较为抽象的金融学术语,如果没有金融的相关背景,可能理解上会有一定的障碍。

但从考试的角度来说,毕竟CPA是会计的考试,我们只需要对相关概念有一个基础的理解即可,重点还是分录的处理。

基础概念

1 金融资产的定义

金融资产,是指企业持有的现金、其他方的权益工具以及符合下列条件之一的资产:

(一)从其他方收取现金或其他金融资产的合同权利。

(二)在潜在有利条件下,与其他方交换金融资产或金融负债的合同权利。

(三)将来须用或可用企业自身权益工具进行结算的非衍生工具合同,且企业根据该合同将收到可变数量的自身权益工具。

(四)将来须用或可用企业自身权益工具进行结算的衍生工具合同,但以固定数量的自身权益工具交换固定金额的现金或其他金融资产的衍生工具合同除外。

但《企业会计准则第 22 号——金融工具确认与计量》不包括长期股权投资与货币资金。

1.1 金融资产定义的理解

以上是教材对于金融资产的定义,可以说是相当抽象了,接下来我们来中译中,翻译一下上面的定义。

会计眼中的金融资产,一共有三种类型:钱(现金、银行存款)、其他方的权益工具(别的公司的“所有权”,一般就是股票)、符合四类条件之一的“合同权利”。但因为长期股权投资和货币资金有其他专门的会计准则处理,所以不在这里进行讨论。

前两类金融资产都比较好理解,难点在于第三种:究竟什么样的“合同权利”才属于金融资产呢?让我们来逐条翻译一下这四类条件:

(一)从其他方收取现金或其他金融资产的合同权利。

这个最简单,说白了就是手里别人的借条,拿着这张借条可以在未来找别人要钱去。这个借条可能会计上的应收账款、应收票据或者债券投资之类的科目。

这类合同权利的一个重点是,“借条”的价值必须是固定的或可确定的(比如债权本金100万,利息5%),从而适用之后的摊余成本法(见 2. 金融资产会计处理)。

(二)在潜在有利条件下,与其他方交换金融资产或金融负债的合同权利。

这项合同权利可以理解为一个不对称的“赌博权”——赢的概率大、输的概率小;赢了赚的多,输了亏的少。

最典型的例子是股票看涨期权,股价涨了可以行权,获得无上限的收益,股价跌了可以不行权,最大的损失只是购买期权的成本。

(三)将来须用或可用企业自身权益工具进行结算的非衍生工具合同,且企业根据该合同将收到可变数量的自身权益工具。 (四)将来须用或可用企业自身权益工具进行结算的衍生工具合同,但以固定数量的自身权益工具交换固定金额的现金或其他金融资产的衍生工具合同除外。

三和四这两类比较类似,本质都是“用自己股票结账”,这里的重点在于:无论是否为衍生工具合同,交换的自身权益工具都必须是可变的。

因为如果是“固定换固定”,那本质上就是公司发行新股,属于权益工具而非金融资产(负债)。

例如,公司合同约定1年后,向投资者发行100万股本公司股票,以换取500万元的现金。那此时每股的价格就锁定在了5元,股价之后变动的风险完全由投资者承担,通过该合同,尽管投资者还尚未获得股票,但实质上已经开始承担公司股东相同的风险,因此该项合同属于权益工具而非金融资产(负债)。

而如果修改一下条件:公司合同约定1年后,向对方交付价值500万元的本公司股票来结算一项债务。此时,无论股价1年后如何变化,都不会影响到投资者。对公司而言,公司面临的风险也不是股价的变化,而是需要支付固定金额现金的风险。因此,这个合同对公司而言是一项金融负债(对持有方是金融资产),而不是权益工具。

2 衍生工具的定义

衍生工具,是指属于本准则范围并同时具备下列特征的金融工具或其他合同:

(一)其价值随特定利率、金融工具价格、商品价格、汇率、价格指数、费率指数、信用等级、信用指数或其他变量的变动而变动,变量为非金融变量的,该变量不应与合同的任何一方存在特定关系。

(二)不要求初始净投资,或者与对市场因素变化预期有类似反应的其他合同相比,要求较少的初始净投资。

(三)在未来某一日期结算。 常见的衍生工具包括远期合同、期货合同、互换合同和期权合同等。

2.1 衍生工具定义的理解

衍生工具属于金融工具中比较重要的一个概念,但对衍生工具定义的理解相对来说直接很多,让我们来逐条解释:

(一)其价值随特定利率、金融工具价格、商品价格、汇率、价格指数、费率指数、信用等级、信用指数或其他变量的变动而变动,变量为非金融变量的,该变量不应与合同的任何一方存在特定关系。

衍生工具本身没有价值,也不能独立存在,其价值完全由它挂钩的变量决定。同时,该变量必须是外部的、公开的、不受单方控制的市场变量,不能被合同的当事方所操纵。

(二)不要求初始净投资,或者与对市场因素变化预期有类似反应的其他合同相比,要求较少的初始净投资。

这其实就是在说明衍生工具的杠杆性——用小资金撬动大收益(也可能是大亏损)。

(三)在未来某一日期结算。 常见的衍生工具包括远期合同、期货合同、互换合同和期权合同等。

衍生工具的交易不是一手交钱,一手交货,而是在未来某一天进行。从名字来看,最常见的衍生工具——期货,其英文名Futures就能体现这种特性,而期货中文名字中的“期”,指的也就是未来约定的某一时间,与现货对应。

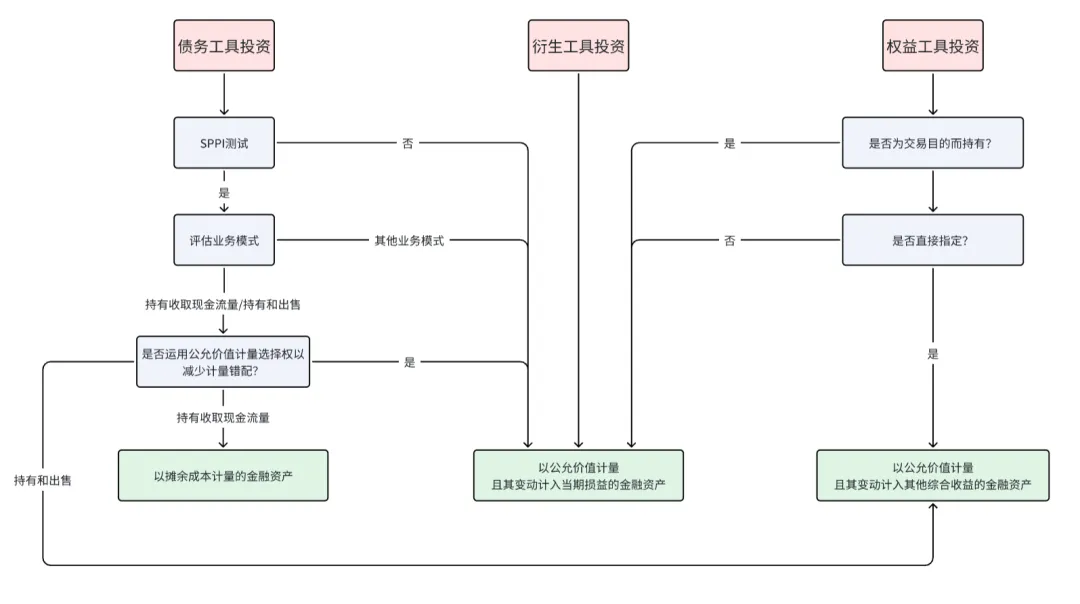

3 金融资产的分类

根据金融资产的业务模式与合同现金流量特征,可以将金融资产分为三类:以摊余成本计量的金融资产、以公允价值计量且其变动计入其他综合收益的金融资产、以公允价值计量且其变动计入当期损益的金融资产。

其中业务模式包括三类:以收取合同现金流量为目标的业务模式、以收取合同现金流量和出售金融资产为目标的业务模式、其他业务模式。

合同现金流量特征包括两类:合同现金流量是否仅为对本金和以未偿付本金金额为基础的利息的支付(SPPI 测试)。

具体分类:

3.1 金融资产分类的理解

金融资产分类算是金融资产会计处理的前置准备,这里要解决的问题是:企业持有各种金融资产,比如债券、股票、理财、衍生品等等,要如何在报表上进行计量?

在会计中,金融资产的会计处理有三类,分别是以摊余成本计量的金融资产、以公允价值计量且其变动计入其他综合收益的金融资产、以公允价值计量且其变动计入当期损益的金融资产,三类金融资产有不同的会计处理方法(见:2. 金融资产会计处理)。

要将这种种金融资产分为这三类,我们主要有两个层面的判断标准:

一是看金融资产的“业务模式”,也就是企业拿它来干嘛?可能的业务模式有三种,分别是:以收取合同现金流量为目标的业务模式(打算拿到期还钱,不打算卖,例如持有债券收利息)、以收取合同现金流量(既收利息,也可能中途卖掉)和出售金融资产为目标的业务模式、其他业务模式(炒股票、投机等)。

二是看金融资产的“合同现金流量特征”(SPPI测试),这个测试的含义其实就是在问:“这个资产的现金流,是不是只是本金 + 利息?”。债券一般能通过SPPI测试,而股票、衍生品这种现金流不固定的则不能通过。

综合这两个层面的判断条件,我们就可以得到该金融资产的类型了:

一般来说,只有符合条件的债务投资可能计入以摊余成本计量的金融资产和以公允价值计量且其变动计入其他综合收益的金融资产(适用不同的业务模式),而全部的衍生工具以及大部分的权益工具都计入以公允价值计量且其变动计入当期损益的金融资产(兜底的)。只不过给债务投资和权益工具投资开了个小口子,可以根据实质进行指定。

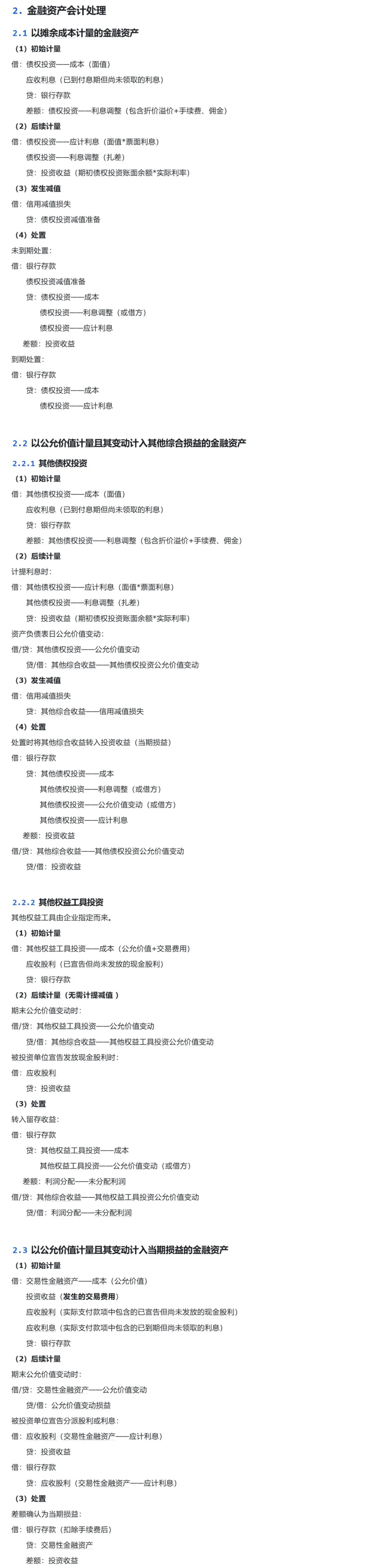

金融资产会计处理

套期会计

套期会计本质就是利用期权期货,对冲掉未来价格变动的风险。因为买卖双方都有冲掉未来价格变动风险的需要,所以根据交易方的不同,套期会计分为了公允价值套期(卖方)和现金流量套期(买方)。

1 公允价值套期

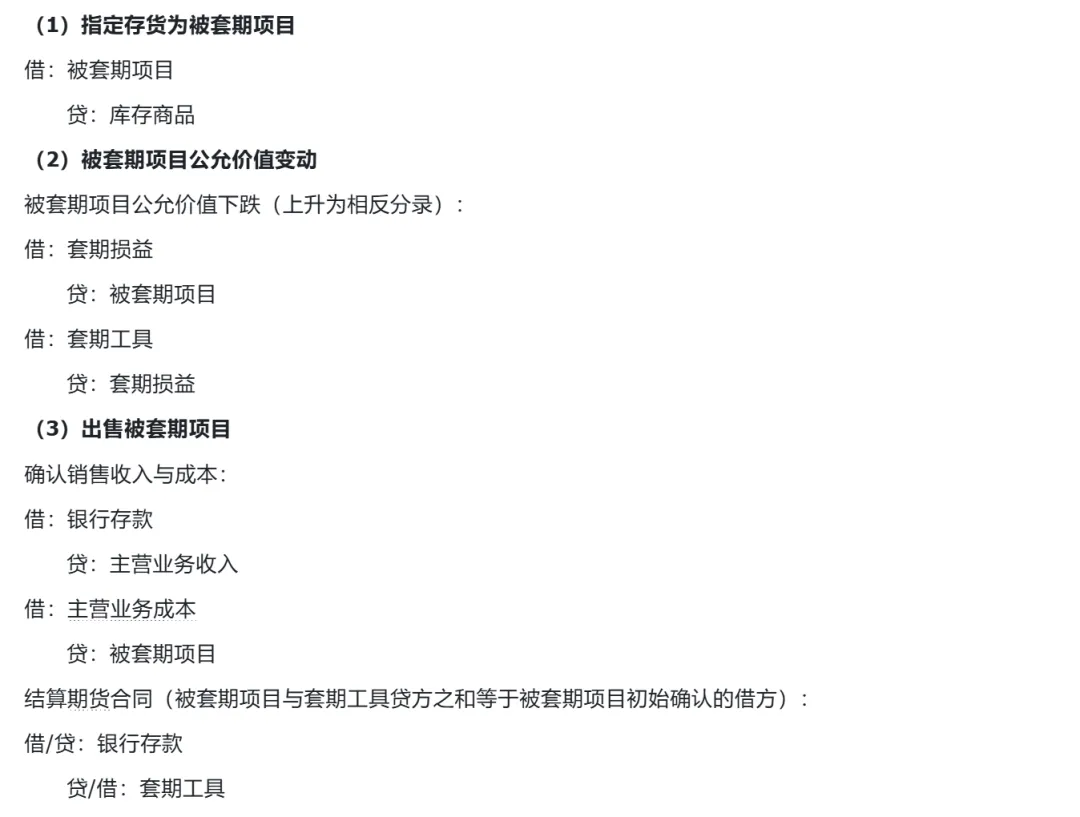

公允价值套期是卖方防止当前存货的公允价值下跌而进行的套期处理。我们通过下面的故事来理解:

假设公司仓库里囤了价值30万元的100吨大豆,计划3个月后卖出,但担心3个月后大豆价格暴跌,导致存货贬值。

因此,为了对冲存货跌价风险,我们在期货市场上卖出(做空) 100吨大豆的期货合约,锁定了3个月后的卖出价格是3000元/吨。如果3个月后大豆市价下跌,大豆存货贬值,但公司做空的期货合约可以刚好弥补存货的损失,从而对冲掉了价格变动风险。

落到会计处理中,大豆存货的账面价值需要随公允价值(市场价格)调整。价格跌了,就减记价值,损失计入当期损益。同时,大豆期货合约也按公允价值计量,它产生的盈利也计入当期损益。最终存货的跌价损失和期货的盈利在同一会计期间(比如每个月)的利润表中相互抵消。

具体的会计分录:

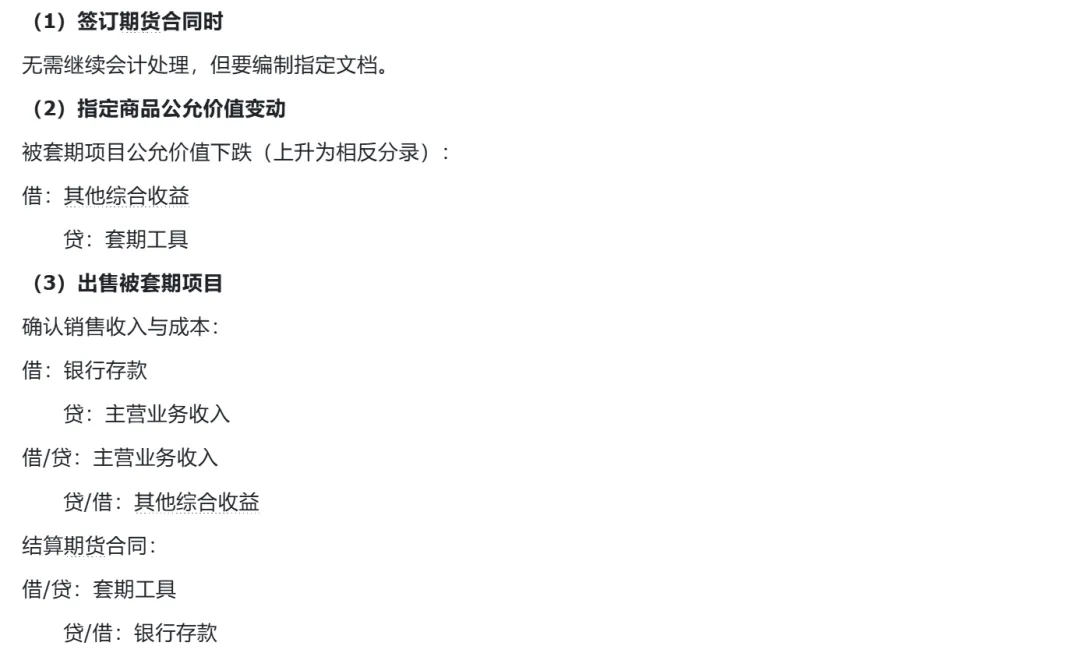

2 现金流量套期

现金流量套期是买方为了锁定未来价格而进行的套期处理。现在假设我们3个月后要买入100吨大豆,我们担心的是大豆3个月后涨价,导致这笔未来交易的现金流支出会增加。

因此,为了对冲大豆价格上涨的风险,我们在期货市场上买入(做多)100吨3个月后到期的大豆期货合约,锁定了未来的买入成本是3000元/吨。如果大豆价格上涨,我们采购时成本的确会上升,但你买入的期货合约会赚钱(因为你以更低的价格买入了),从而刚好弥补了多付的成本。

相对于公允价值套期,这里比较特殊而巧妙的一点是,大豆中间的公允价值变动计入其他综合收益而非当期损益。原因在于:不同于公允价值套期中,存货的公允价值变动和衍生工具的价值变动可以实时抵销,买方并没有能和衍生工具的价值变动实时抵销的标的,因此我们将过程中衍生工具的公允价值变动计入价值其他综合收益,从而避免了过程中对利润表的影响。

具体的会计分录: