CPA会计:收入与利润(二)

前言

在这一节,我们继续来学习收入与利润部分的每股收益和政府补助章节。

第十八章:政府补助

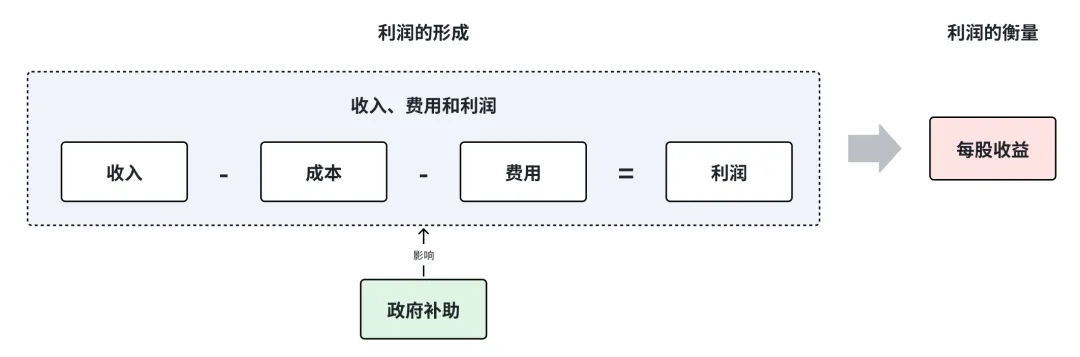

政府补助的含义

政府补助指来源于政府且无偿的经济资源。

主要包括无偿拨款、税收返还、财政贴息、无偿给予的非货币性资产等,不包括直接减征、免征、增加计税抵扣额、抵免部分税额、出口退税等。

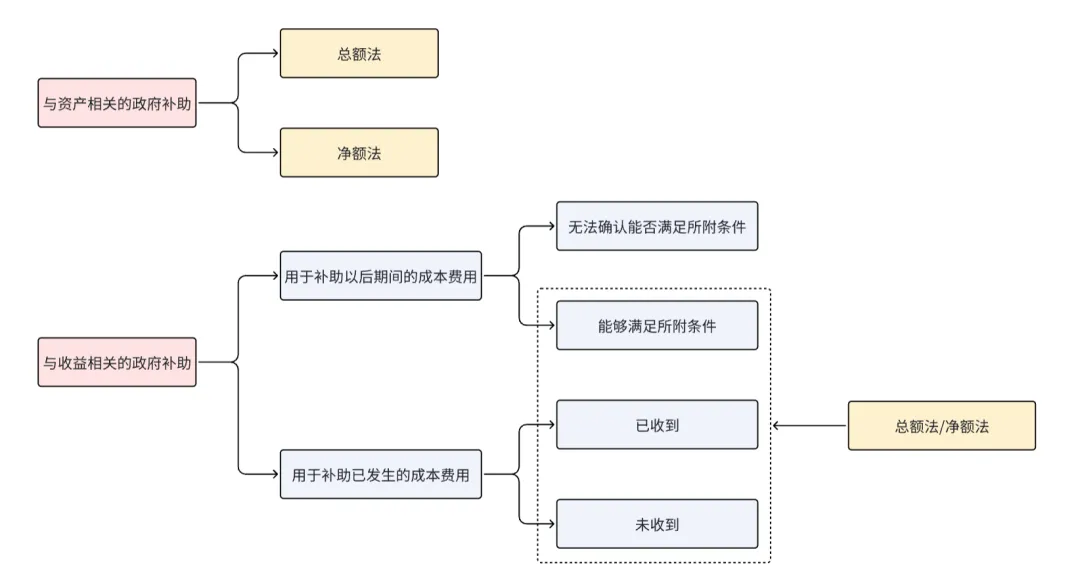

政府补助分为与资产相关的政府补助和与收益相关的政府补助,两者各自均有总额法和净额法两种处理方式。

与资产相关的政府补助

总额法

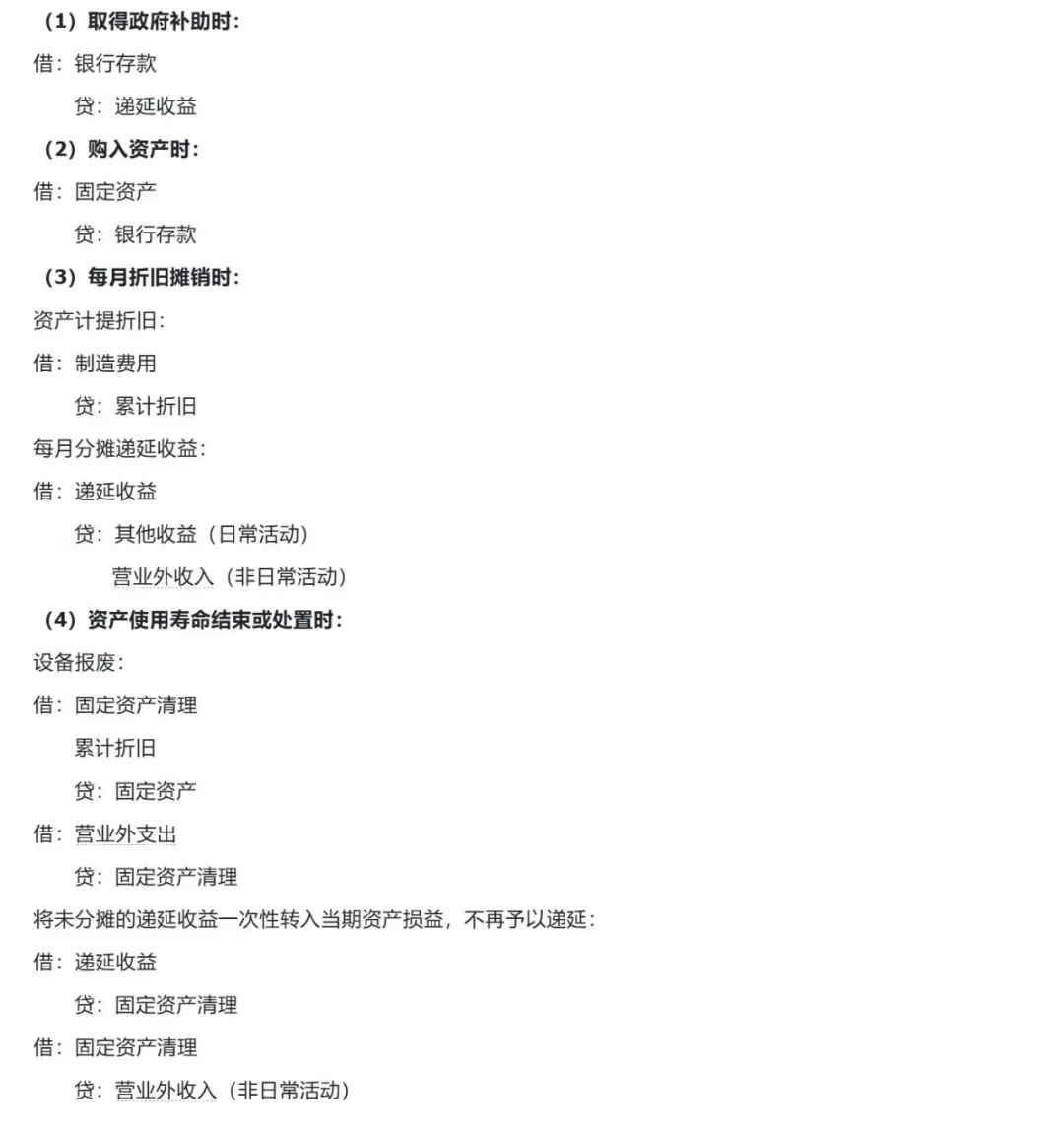

总额法指将政府补助全额确认为递延收益,然后在相关资产使用寿命内按合理、系统的方法分期计入损益。

净额法

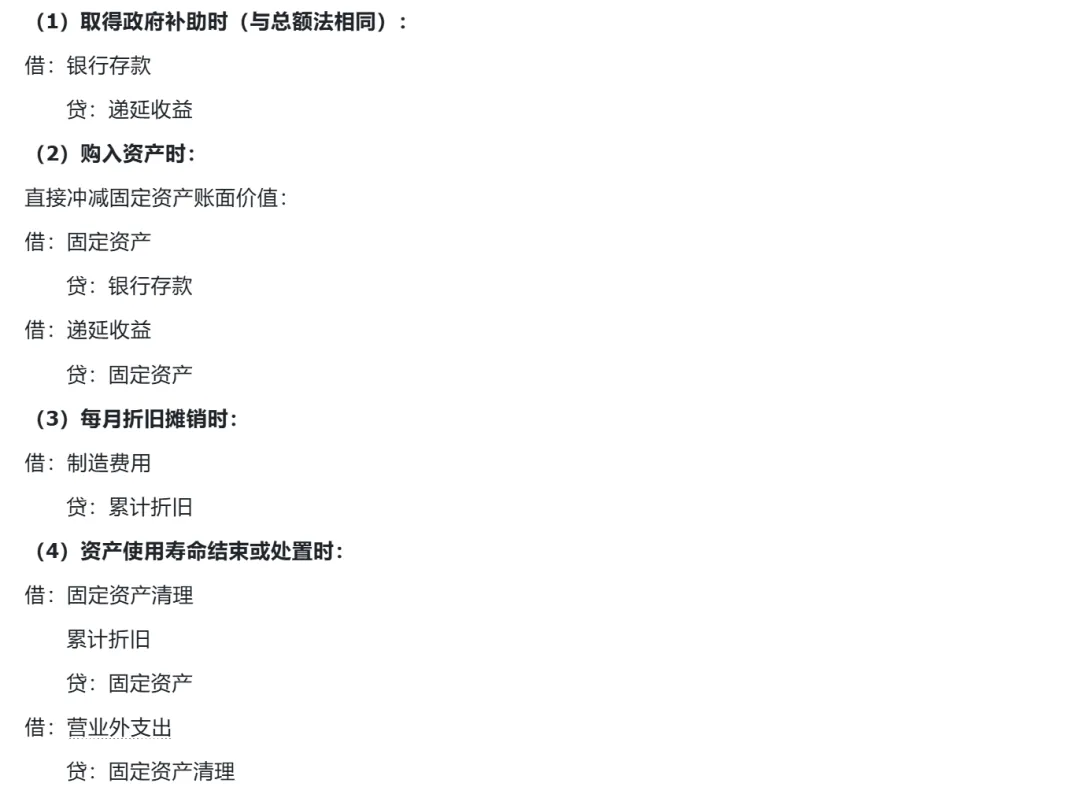

净额法指将补助冲减资产账面价值,企业按照扣减了政府补助后的资产价值对相关资产计提折旧或进行摊销。

与收益相关的政府补助

与收益相关的政府补助在处理时,若选择总额法,则计入其他收益或营业外收入;若选择净额法,则应当冲减相关成本费用或营业外支出。

此外,还需要关注政府补助的用途。

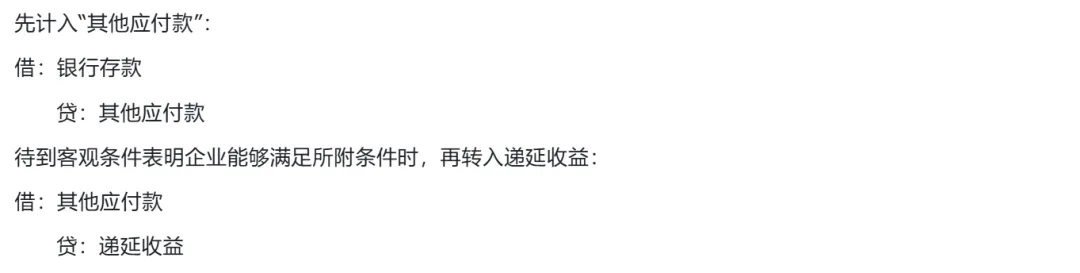

用于补助企业以后期间的相关成本费用或损失

(1)收到补助时无法确认是否能满足所附条件

(2)收到补助时企业能满足所附条件

用于补助企业已发生的相关成本费用或损失

(1)企业已收到政府补助资金

(2)企业尚未收到政府补助资金

第二十八章:每股收益

概述

每股收益(EPS, Earning Per Share)是指普通股股东每持有 1 股普通股所能享有的企业净利润或所需承担的企业净亏损。

每股收益包括基本每股收益和稀释每股收益。

基本每股收益

基本每股收益考虑的是“现在实际能赚多少”,公式为:

其中,分子代表赚钱能力。因为优先股股东就像“特权股东”,他们的股利是固定要先分走的。剩下的利润才属于我们广大的普通股股东。分母则代表分钱的人数,之所以使用加权平均数,是因为一年中,公司可能会增发新股或回购股票,导致总股数在变化。加权平均就是为了公平地计算“这一年平均下来,有多少股在分享利润”。

稀释每股收益

稀释每股收益是在基本每股收益的基础上,假设企业所有发行在外的稀释性潜在普通股(比如可转债、认股权证、股份支付等)均已转换为普通股,从而计算得到的每股收益,也就是“如果大家都来分钱,最少能赚多少?”

具体来说,稀释每股收益的计算公式需要对分子和分母进行如下调整:

分子:需要对当期已确认为费用的稀释性潜在普通股的利息、稀释性潜在普通股转换时产生的收益或费用进行调整,同时考虑所得税的影响。

分母:“发行在外的普通股加权平均数”改为“普通股加权平均数+假定稀释性潜在普通股转换为已发行普通股而增加的普通股股数的加权平均数”

中国企业目前发行的潜在普通股主要有可转换债券、认股权证、股份期权等,下面依次来进行说明。

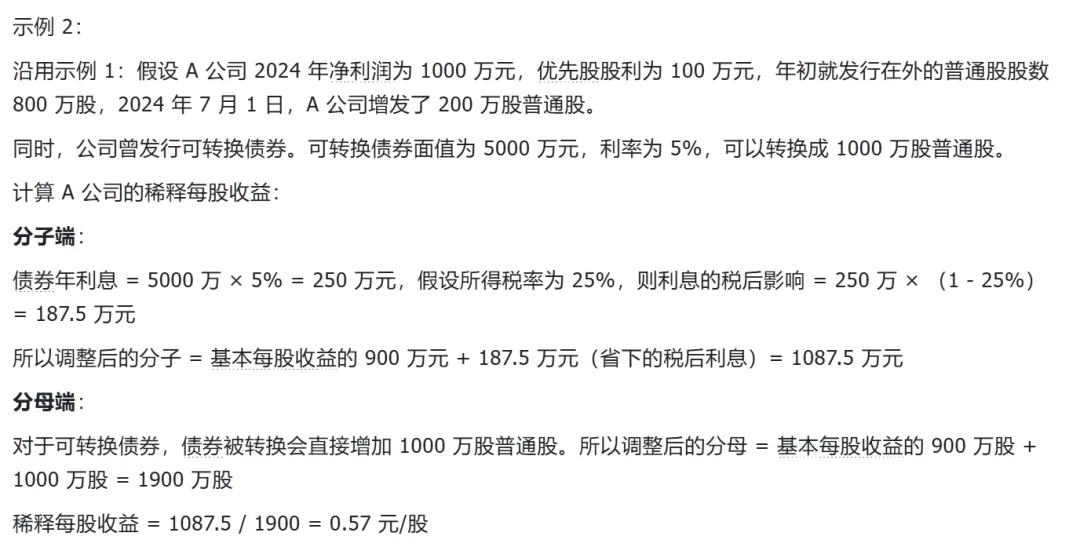

可转换公司债券

(1)计算方法

可转换公司债券同时影响基本每股收益的分子端和分母端。

对于分子端,因为如果债券转换成股票,公司就不用再支付债券利息了。这笔省下来的利息费用会增加公司的利润,但我们需要扣除所得税的影响,因为利息本来是可以在税前扣除的,所以调整金额为:调整金额 = 确认的利息费用 × (1 - 所得税税率)

对于分母端,调整项目为假定可转换公司债券当期(或发行日)转换为普通股的股数加权平均数。

(2)稀释性

需要注意的是,由于可转债同时影响分子端和分母端,所以对每股收益不一定具有稀释性。只有具备稀释性时,我们才将可转债纳入稀释每股收益的计算(也就是说不能进行反稀释)。

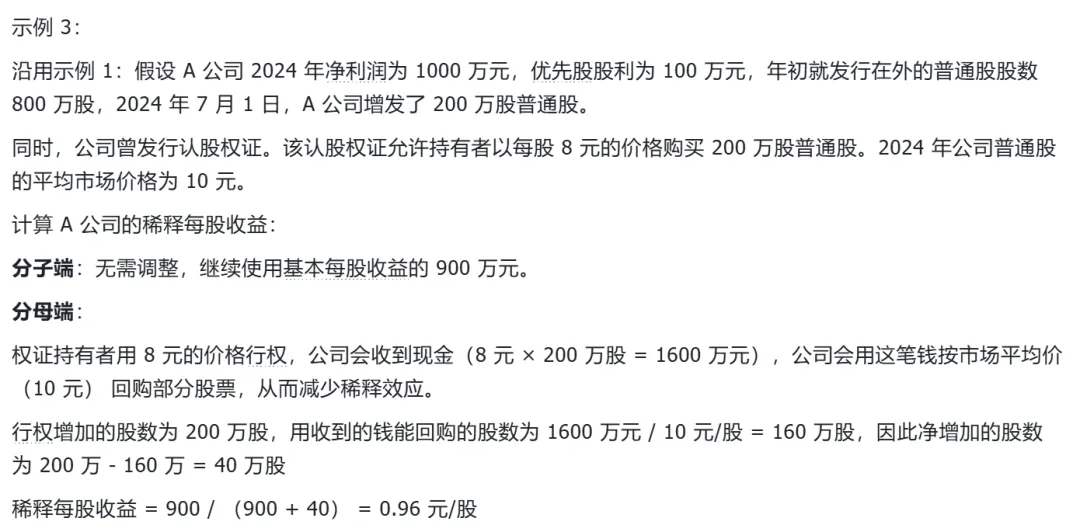

认股权证与股份期权

(1)计算方法

认股权证与股份期权的作用比较类似,都是授予持有人在未来某一期间以特定价格购入公司股票的权利。因此,认股权证与股份期权只影响分母端的股数,而不影响分子端的盈利。

在计算增加的股份数时,并不是直接使用行权时转换的普通股,而是采用下面的计算公式:

其原因在于,持有人行权后,公司用收到的现金按市场平均价回购部分股票,从而减少稀释效应。详见示例 3。

此外,对于授予员工的股份期权或限制性股票,其等待期内的每股收益计算存在部分特殊规定。

(2)稀释性

对于认股权证与股份期权的稀释性,如果是盈利企业,那么当行权价格低于当期普通股平均价时,具备稀释性;如果是亏损企业,因为行权只增加普通股股数,所以必然起到反稀释的效果。和可转债类似,只有当起到反稀释的效果的时候,才将认股权证与股份期权纳入计算。

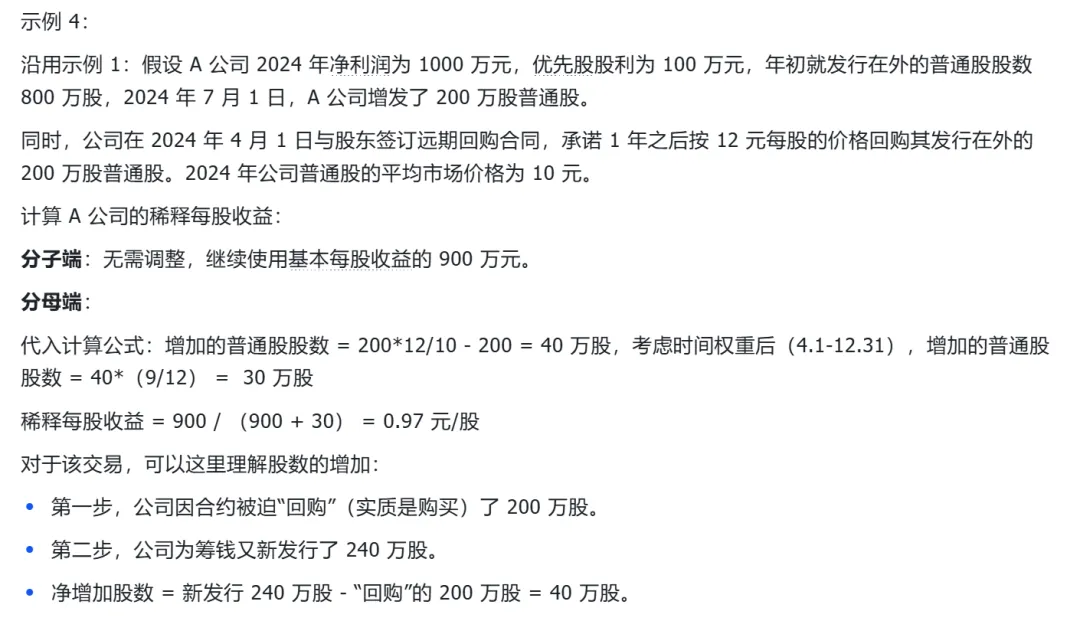

企业回购股票

(1)计算方法

和认股权证与股份期权类似,企业回购股票只影响分母端的股数,而不影响分子端的盈利。

在计算对股份数的影响时,采用下面的公式进行计算:

这里所说的“股票回购”,并不是真实意义上的股票回购,即公司从公开市场用现金买回自家股票并注销。这种行为减少流通股数的行为,会提升基本每股收益,而不属于稀释性潜在普通股。

这里所讲的其实是名为“回购”的远期销售合约,实质上是一种看涨期权或股份认购合约——公司承诺在未来以一个固定价格向股东“买入”股票,具体详见示例 4。

(2)稀释性

由公式可知,对于盈利企业,企业承诺的回购价格高于当期普通股平均市场价格时(增加的普通股股数为正),应当考虑其稀释性。

每股收益的重新计算

当企业存在派发股票股利、公积金转增资本、拆股或并股、配股等行为时,需要待相关报批手续全部完成后,按调整后的股数重新计算各列报期间的每股收益。