CPA会计:权益与投资(一)

前言

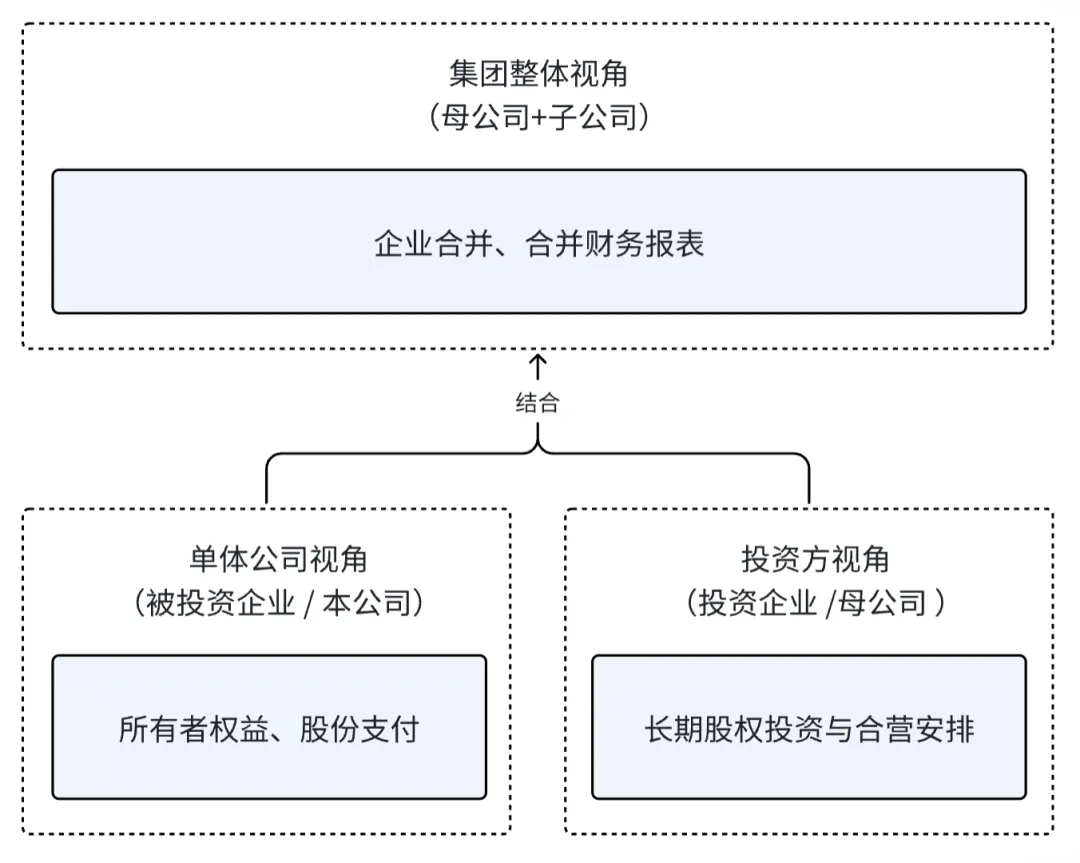

本部分对应教材章节为:(六)长期股权投资与合营安排、(十)股份支付、(十六)所有者权益、(二十六)企业合并、(二十七)合并财务报表。

各章节的逻辑关系可以用下图来表示:

在这一节,我们先来看合并报表之外的内容,下一节再专门攻克合并报表。

第六章:长期股权投资与合营安排

在学习具体分录之前,我们先来思考一下究竟什么是长期股权投资。

想象一下,我们投资一家公司,不是为了第二天就卖掉股票赚差价(那属于金融资产),而是因为我们看好它的成长,并希望从其成长中分一杯羹。这就是“长期股权投资”的本质。

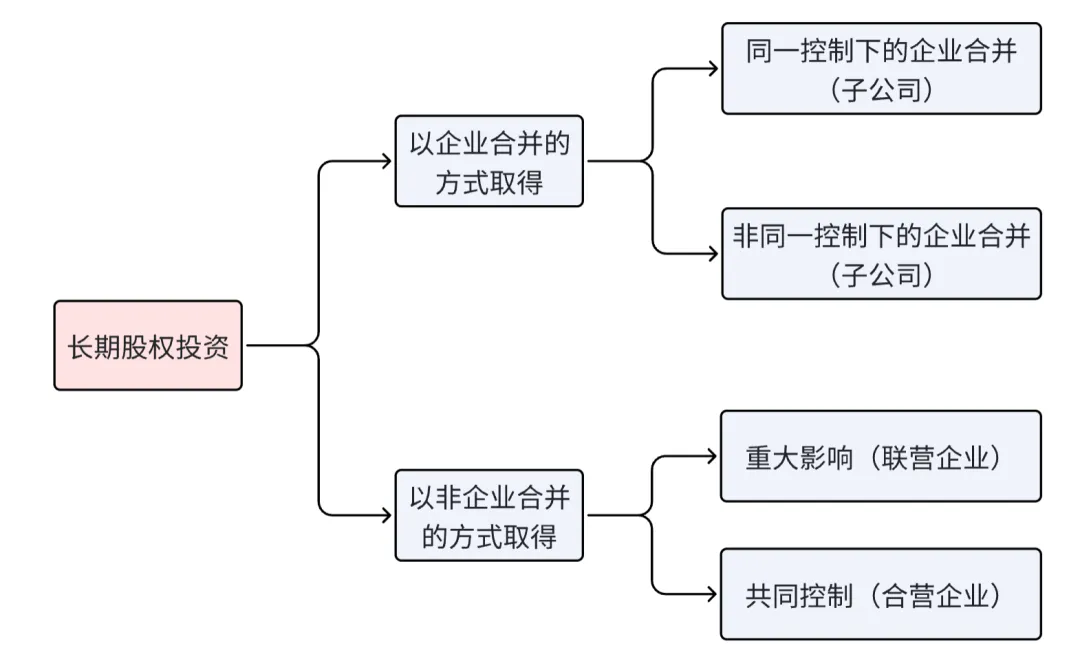

再进一步,根据投资后和对方的关系紧密程度,会计将长期股权投资分成两大场景:

一是我们成为了重要股东(e.g. 持股30%),可以影响被投资企业的生产经营活动,但不是我们说了算(无法达成控制)。此时称为“以非企业合并的方式取得”,我们使用的会计核算方法为权益法,这一方法的逻辑是:我们的投资价值随着被投资企业的经营状况而实时变化——企业赚钱了,我们的股份就更值钱,反之则缩水。

二是我们财大气粗,直接买下了对方公司(e.g. 持股100%),使其成为了我们的全资子公司,完全听命于我们,此时称为“以企业合并的方式取得”。在这种模式下,我们会遇到一个问题:我们已经完全控制了对方公司,那么它赚的钱本质上都是我们的,所以双方之间的债权债务、内部交易等都是左口袋与右口袋的问题。

因此,为了避免母公司操纵利润,会计采用一种“静态”的处理方法——成本法,这一方法的逻辑是:我们投资价值在平时是基本不变的,只有分红和最终出售时才影响损益。这就是我们作为母公司的处理方式,那我们和对方作为一个整体的会计处理呢?那就是下一节合并报表要解决的问题了。

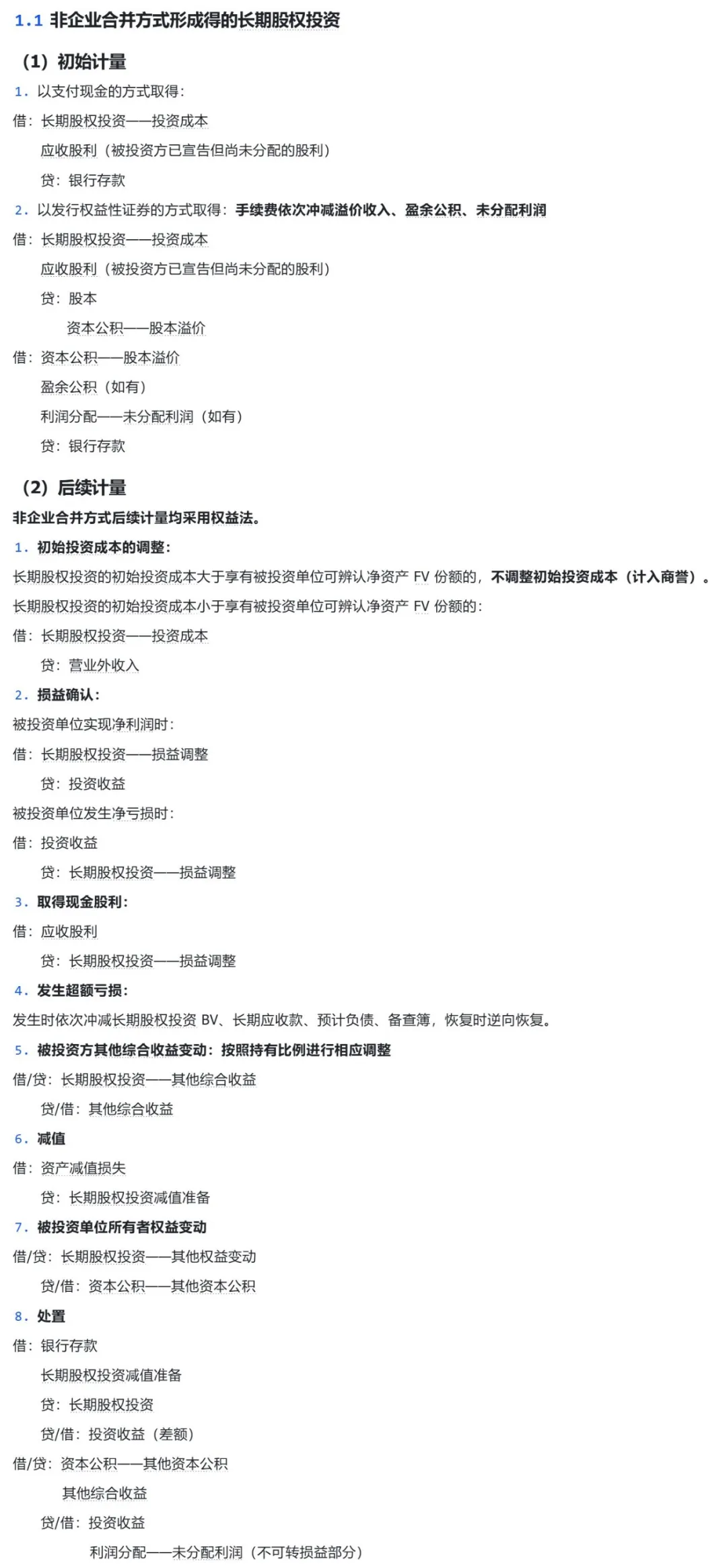

1 非企业合并方式形成得的长期股权投资

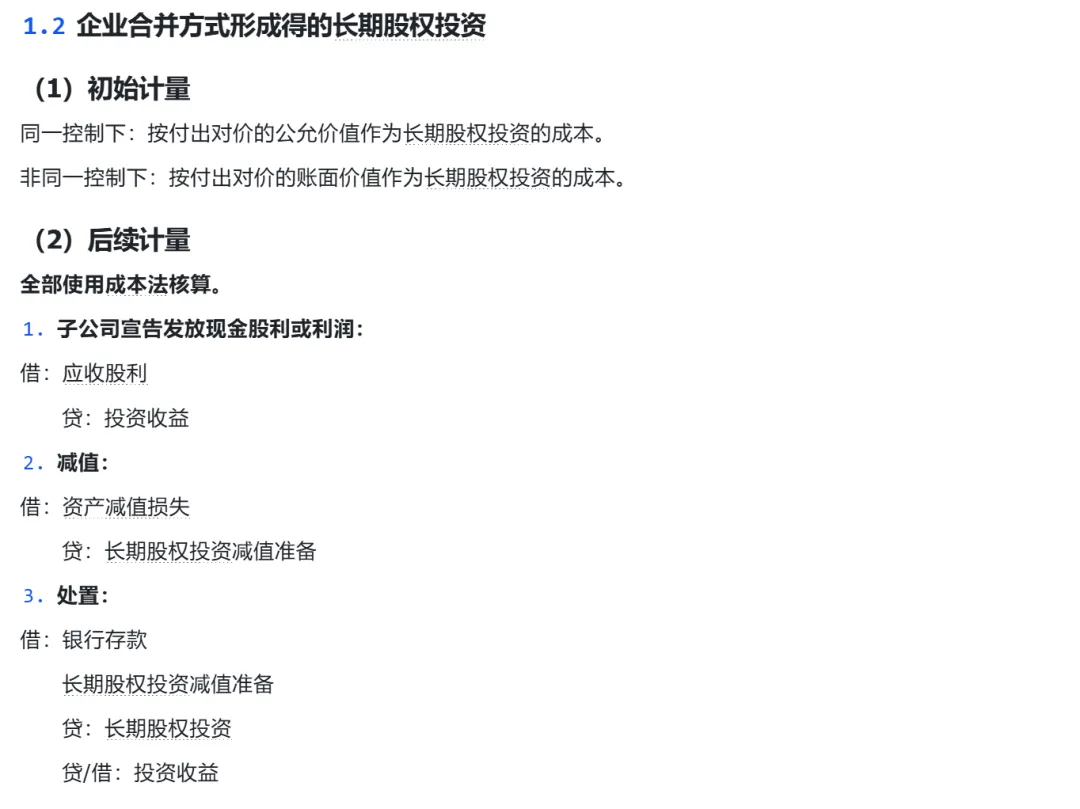

2 企业合并方式形成得的长期股权投资

3 计量方法的转换

成本法、权益法、公允价值计量方法两两之间存在转换,一共有6种情况,这部分内容相对冷门,之后专门整理。

第十章:股份支付

什么是股份支付呢?实际上就是公司给员工一些公司的“所有权”,让员工把公司当成自己家,从而激励大家努力工作,这就是股份支付。

根据最终付给员工的是“股票”还是“现金”,股份支付可以分为两大类:

第一类是权益结算的股份支付。这类股份支付的含义就是邀请员工上车,成为公司的合伙人(股东),而这张车票价值的大小与公司未来的价值绑定。

这类股份支付又可以分为两小类:一类是一般股份支付(比如股票期权)。这种股份支付的意思是给你张买未来车票的优惠券:公司承诺,只要你好好干满3年(等待期),3年后你就可以凭这张“优惠券”,以今天约定的低价购买公司股票。另一类是限制性股票,限制性股票的意思就像公司直接送给员工一张车票,但给这张票加了一把锁。如果员工未来满足了解锁条件,那么只需要象征性地付一点钱就能解锁车票,但如果没满足,那么公司有权按原价把股票买回来。

第二类是现金结算的股份支付。这类股份支付就是是给你一张和股价挂钩的‘现金奖券’,例如公司承诺,干满3年,你可以拿到一笔现金,金额等于3年后的股价 - 今天约定的基准价。本质上,现金结算的股份支付是一项负债,而非权益。

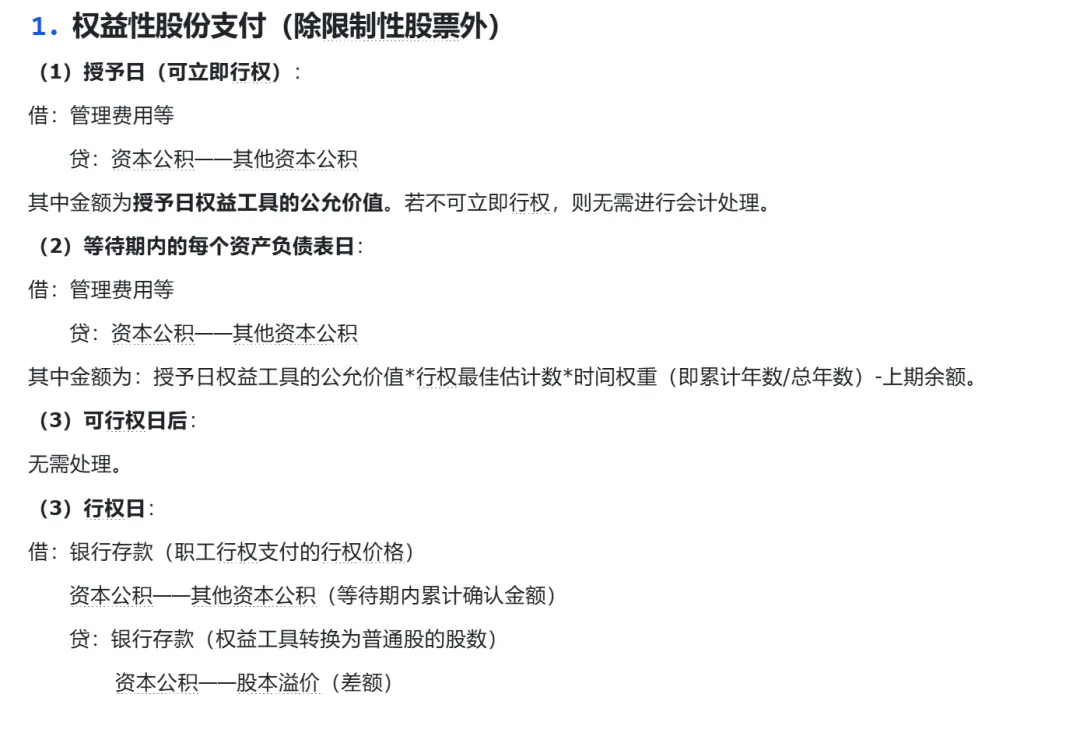

1 权益性股份支付-非限制性股票

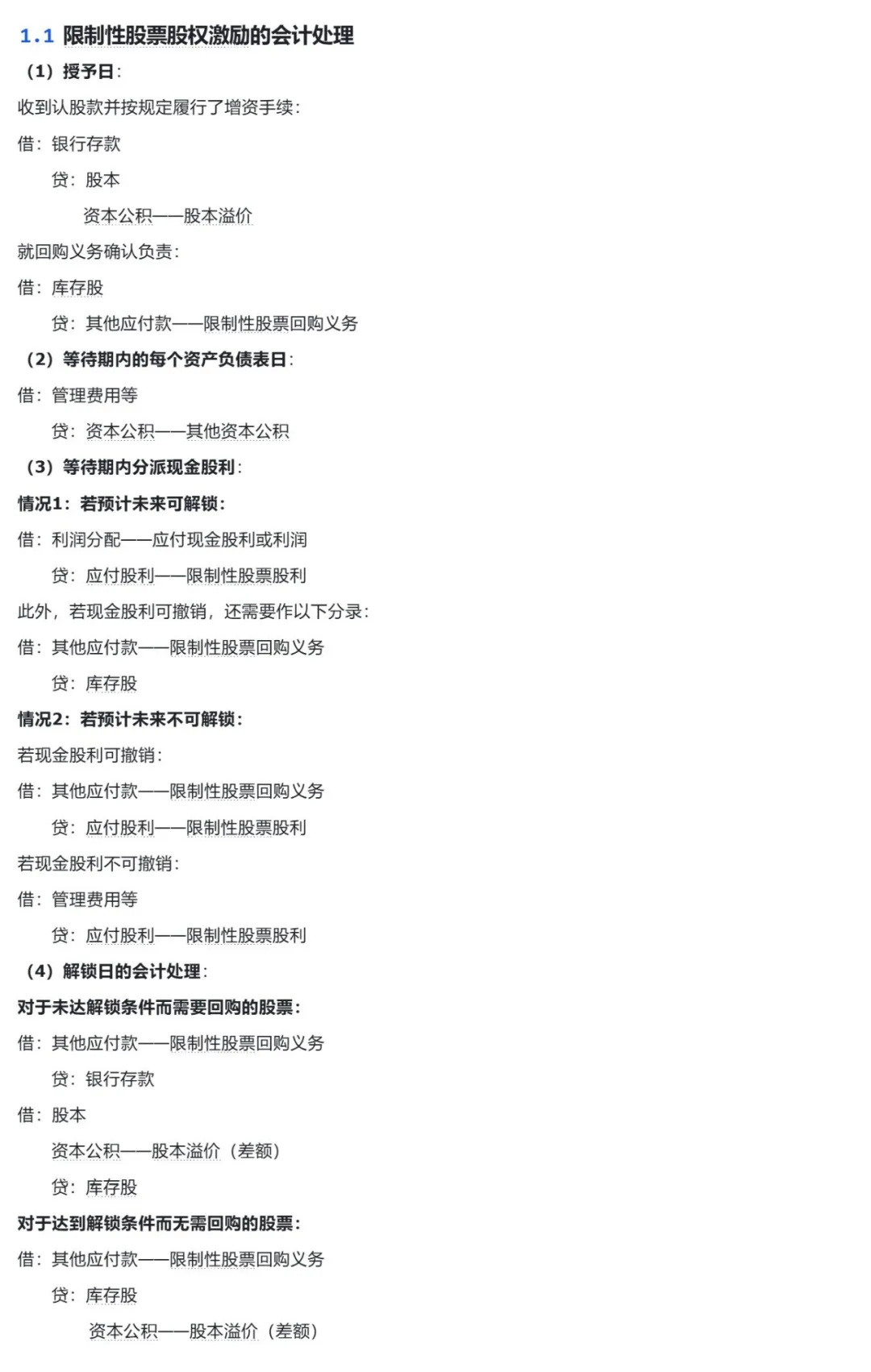

2 权益性股份支付-限制性股票

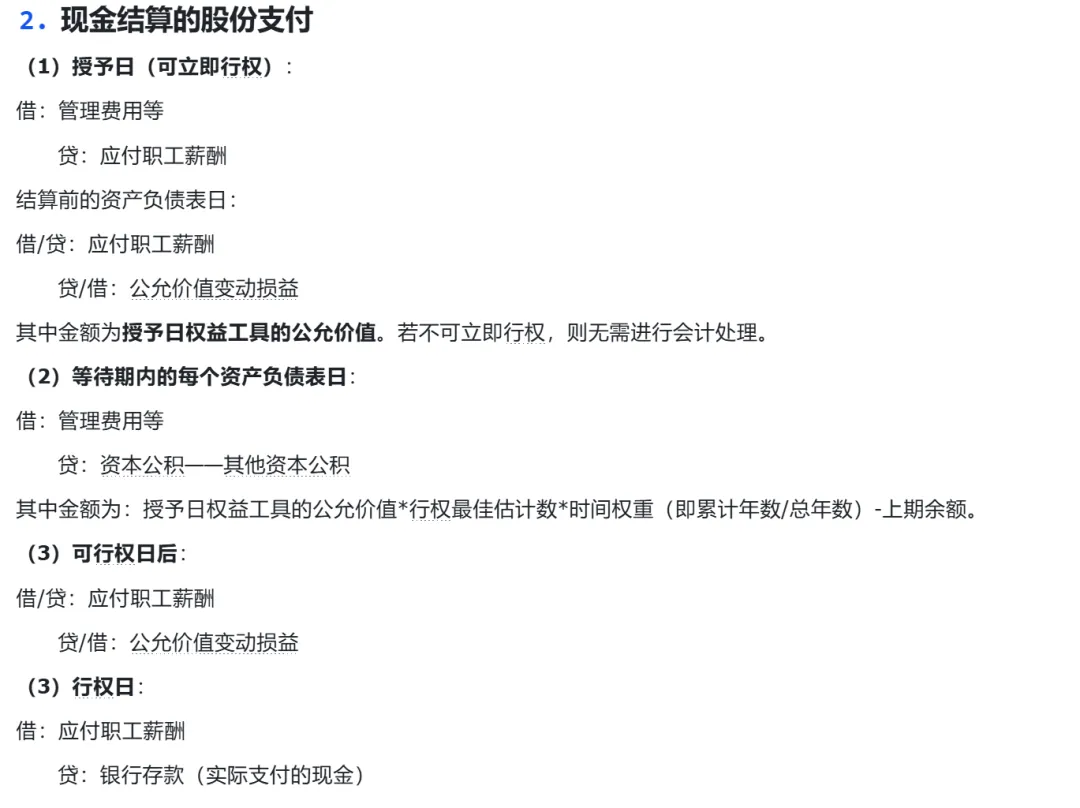

3 现金结算的股份支付

第十六章:所有者权益

所有者权益这里会计分录的难度不大,主要是理解所有者权益中各个项目的含义。

1 实收资本

实收资本是投资者按照公司章程或合同、协议的约定,实际投入企业的资本,即“ startup 的本钱”

例如你和3个朋友合伙开咖啡馆,每人出25万持股25%,总共100万。这100万就是“实收资本”。这是公司最基础、最核心的家底,一般不能随便动。

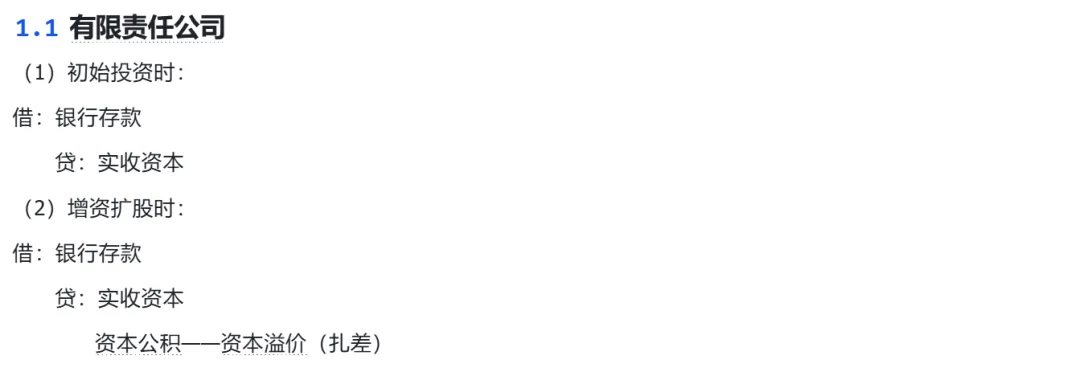

1.1 有限责任公司

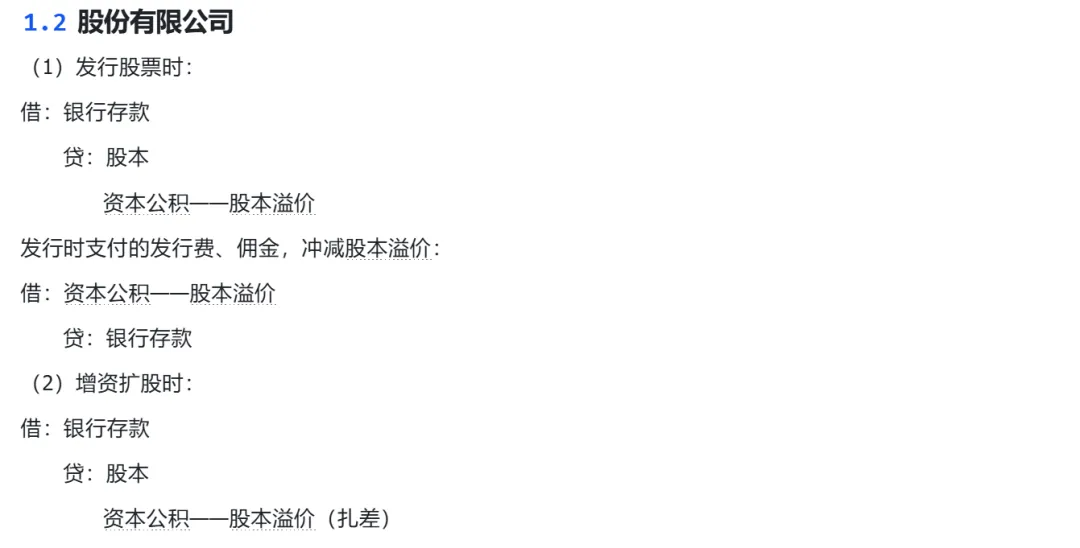

1.2 股份有限公司

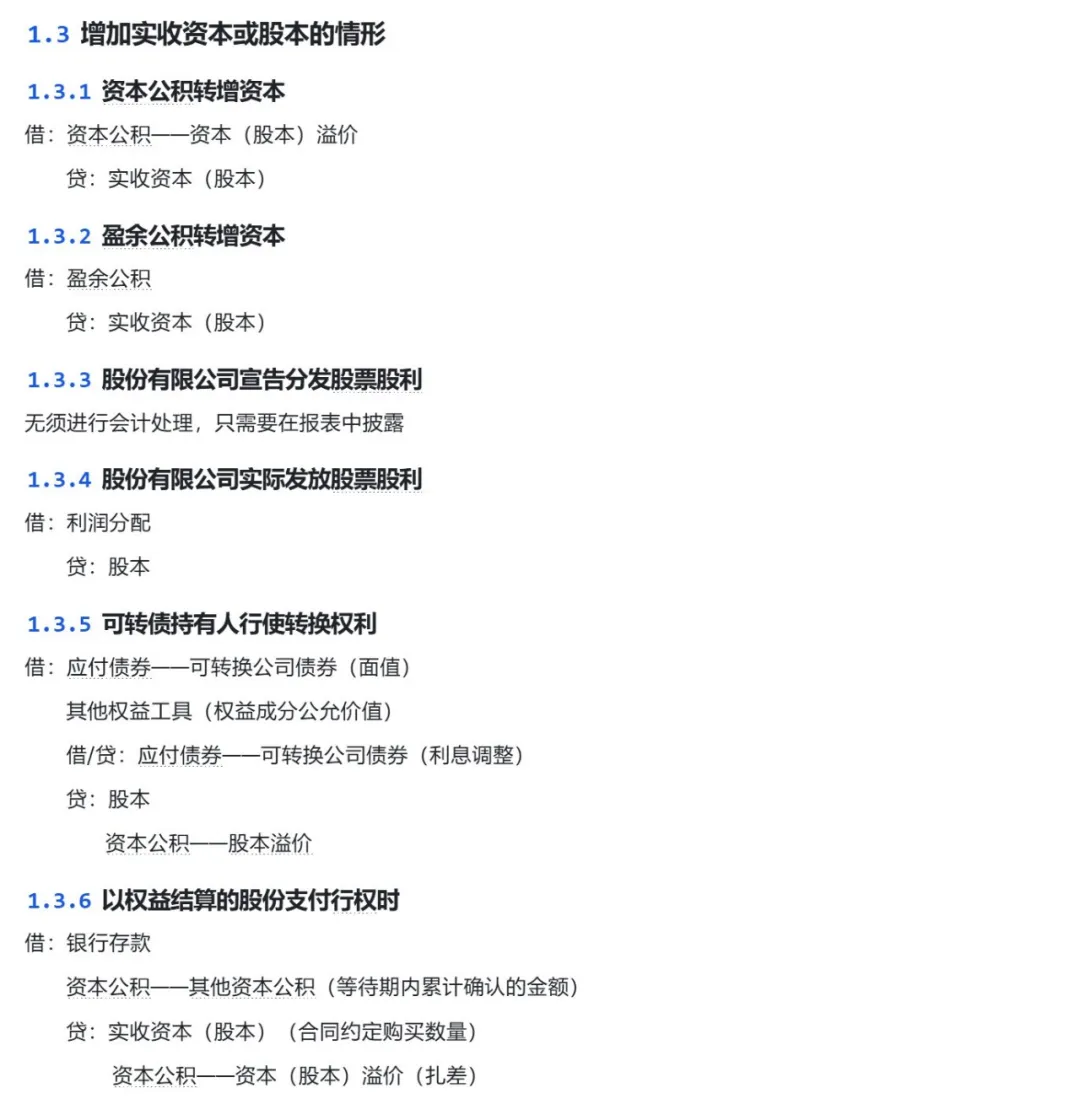

1.3 增加实收资本或股本的情形

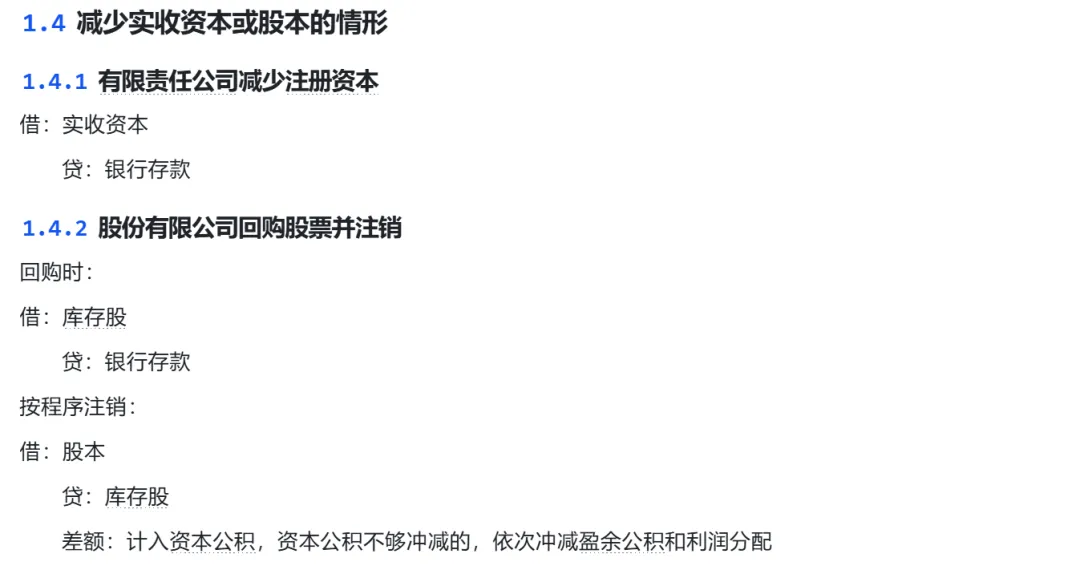

1.4 减少实收资本或股本的情形

2 其他权益工具

其他权益工具指企业发行的归类为普通股以外的权益工具的各种金融工具。

我们可以把其他权益工具理解为公司发行的一些“另类股票”或“类股权工具”,它们在某些方面像债(比如有固定股息、优先偿付),但在法律形式上又被界定为公司的权益(本金不用还),最经典的例子是优先股和永续债。

3 资本公积

资本公积是投资者出资额超过其在注册资本或股本中所占份额的部分,以及直接计入所有者权益的利得和损失。通俗来理解,这部分钱也是股东投进来的,但超出了“本钱”的部分。最常见的情况是“股本溢价”。

继续之前实收资本中咖啡馆的例子:你们的咖啡馆越做越好,有名气了,此时有个新股东想入股,他想要买公司10%的股份。但公司已经度过前期风险最大的时候了,这时候入股的价格肯定要比原始股东出资时每1%股份1万元的价格要高了,假设新股东的出价为20万,那么20-10=10万元部分就应当计入资本公积。

资本公积可以看作是股东们对公司的“额外奖励”,也属于全体股东共同所有。

相关分录在1.实收资本中已涉及,此处不再赘述。

4 其他综合收益

其他综合收益(Other Comprehensive Income, OCI)是企业根据其他会计准则规定未在当期损益中确认的各项利得和损失。

其他综合收益是比较特殊的一项,它的作用是处理某些我们不希望影响利润表的资产价值变动,例如持有的其他公司股票涨跌、套期保值的项目,因为这些价值变动虽然影响了公司的“家底”,但这个收益或损失是“纸上富贵”,还没真正变现(卖掉),所以不能算进当年的净利润里。

我们在金融中常说的某个项目是走OCI还是走P/L(Profit & Loss,利润表),其实就是在说项目是否会影响到利润。

5 留存收益

留存收益是指企业从历年实现的利润中提取或形成的留存于企业的内部积累,说白了就是企业历年赚的钱。

留存收益包括盈余公积和未分配利润两类,我们依次来看。

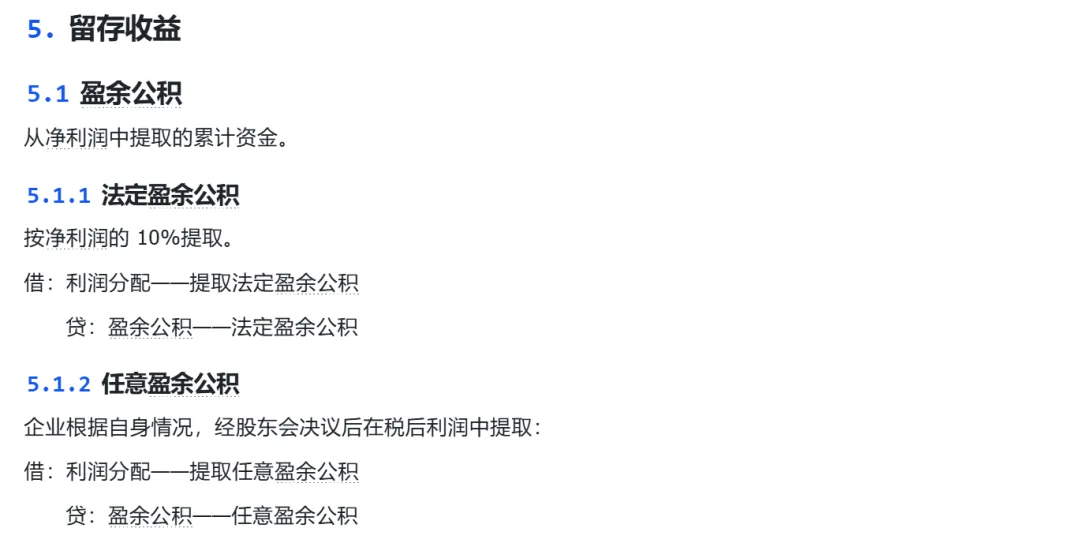

5.1 盈余公积

盈余公积是企业按照规定从净利润中提取的各种积累资金,包括法定盈余公积和任意盈余公积。

我们可以把盈余公积理解为“法律规定的储蓄罐”。

国家为了防止公司赚了钱就全部分光,吃干抹净,所以立了个规矩:公司赚钱后,必须先拿出利润的10%,放进一个叫“法定盈余公积”的储蓄罐里存起来,以备不时之需(比如弥补以后年度的亏损、转增资本或是扩大再生产)。

当这个储存罐里的钱达到**注册资本的50%**之后,国家就不再强制要求储蓄了,但储蓄毕竟多多益善,如果企业还想继续往里面存钱也是可以的,此时存入的钱就叫“任意盈余公积”。

5.2 未分配利润

未分配利润是企业留待以后年度分配的利润或待分配利润。

未分配利润就是公司在交了税、提了盈余公积、发了股利之后,剩下还没想好怎么花的那部分利润,是公司最灵活、最具自主权的钱,可以根据需要用来再投资、弥补亏损,或者留着以后年度再给股东分红。