会计入门指南(二)

三、收付实现制与权责发生制:到底什么时候确认收入?

上一篇讲到会计是一种以货币化的方式(货币计量假设)记录经营活动的方式,根据马克思主义经济学的观点,经营活动的本质是商品和劳动的交换,而中间货币扮演着交换媒介和支付手段的作用,因此完整的经济活动最终一定会落实到现金流上。

问题在于,经营活动既包括权利和义务的交换,也包括现金的交换,其中权利和义务的交换是前提,现金的交换是结果,但我们究竟是以权利与义务交换的实现作为确认完成经营活动的依据(权责发生制),还是以现金交换的实现作为确认完成经营活动的依据(收付实现制)?从直觉上来说,以现金的交换作为判断依据似乎更为合理。没有哪个老板会觉得还没收到钱,一笔生意就算做完了,毕竟如果最后收不回钱,那就相当于做了笔亏本买卖,如果金额很大,那就是上门追债也得把钱要回来,肯定不能就这么过去了。但是,会计在这一点上采用了很反直觉的处理方式:以权利与义务交换的实现作为判断依据。

为什么会计这个很大程度上从经验出发的学科,在这一点上愿意做出极度反直觉的规定呢?一个原因是如前所述,在逻辑上,权利和义务的交换是现金交换的前提,是经营活动的实质,现金的交换只是权利和义务交换的必然结果,尽管这个结果可能因为赖账/跑路等原因没那么 "必然"。另一个原因是现实中资金来往过于复杂。对于路边的小商贩来说,当然没有必要区分这两者,只要点清钱货就行。但对于当今的大多数企业来说,利润和现金收付之间往往会跨期,如果再以现金的收付情况作为判断依据,就不能反映权利和义务的交换这一经营"实质"。

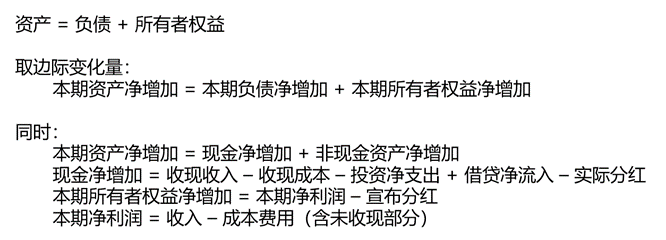

除了收入的确认问题,从经营活动的实质的角度我们还得到了一个重要的结论:从足够的时间来看(持续经营),企业的现金流会逐渐收敛到其利润。这是一个在后边估值部分讨论的一个十分重要的前提。

四、从收入的确认到财务报表

尽管会计在收入确认标准的确定上,最终选择了权责发生制,但不可否认的是,即使确认了收入,只有当企业收到钱的时候,企业的"价值"才算真正地增加,企业才能够继续进行生产与销售的循环,所以从这一角度来说,收付实现制仍然是不能放弃的。

那么要如何弥合两种收入确认方法下的差异呢?这就要谈到会计这一学科最为伟大的发明:会计的三张报表,即资产负债表、利润表和现金流量表。从某种程度上来说,三张报表的存在乃至整个会计学的存在,就是为了整合权责发生制和收付实现制。我们知道利润表和现金流量表都是反映一段时期的数据,但前者采用权责发生制,后者使用收付实现制。为了统一这两者的差异,我们引入反映某一时点的资产负债表,其资产端连接现金流量。

对于资产负债表"核心"的理解还可以从以下两个方面来看:一方面,我们可以将利润表看作未分配利润增加值的附注,将现金流量表看作货币资金净增加值的附注。换句话说,这两张报表与应收账款明细表、固定资产明细表属于平级关系,均是资产负债表某一明细科目的展开。另一方面,从商业实质来看,资产负债表是利润表的驱动力,因为先有赚钱的能力(资本)才能赚钱;而利润表是现金流量表的驱动力,因为先有权利和义务的交换才有现金的交换。

五、会计恒等式的理解

将最终归于所有者权益中的收入与成本费用拆出来:

资产 + 成本费用 = 负债 + 收入 + 所有者权益

一个基本的问题是:为什么资产和成本费用位于等式左边,借增贷减,而负债、收入和所有者权益位于等式右边,借减贷增?同一边的项目有什么共性?

答案是:因为等式左边是产生权利的原因,而资产和成本费用本质相同,都是一项付出,有付出才有回报。如果这项付出只能对应本期回报,那么它就是成本费用(卖出的存货、期间费用、折旧摊销等),而如果这项付出对应的是未来的回报,那么它就是资产(还没卖出的存货、逐年折旧的固定资产等)。

与之对应,等式右边是回报。如果这项回报属于债权人,就是负债;如果这项回报属于股东,就是收入或所有者权益。收入与所有者权益的区别和资产和成本费用类似。收入的本质是因为当期付出而得到并属于股东的回报,它与负债是平级的。本质相同而分类不同,其中的模糊空间正是财务调节的切入点,其中一个最经典的问题就是无形资产费用化还是资本化的问题了。