CPA税法——不动产相关税种

前言

不动产相关税种涉及耕地占用税、城镇土地使用税、土地增值税、契税和房产税。每种税单拎出来都不算复杂,但混到一起就很容易乱,学的时候要想清楚自己学到哪了。

一、耕地占用税

含义

谁把原来用来种地的地占用来干别的事儿,就要交耕地占用税。因为改变了土地的性质,所以是一次性缴纳的。

耕地占用税一般是谁申请的谁交,如果没申请擅自占用了,那就是谁用谁交。

优惠政策

(1)免税

“军校幼医福,残烈贫农免”,但不包括其中的经营场所、职工住房等用地。

(2)减税

“铁公机,港航水”减征、农村居民标准内占用耕地新建住宅,减半征、农村居民经批准搬迁,且面积未增加,免征。

“两小一个”六税两费减半征收。

自2023年1月1日至2027年12月31日,小规模纳税人、小型微利企业和个体工商户减半征收资源税、城市维护建设税、房产税、城镇土地使用税、印花税、耕地占用税、教育费附加和地方教育附加。

(3)不征

占用的地用来种地种树或者直接用于农业生产服务的都不征,比如绿化、护堤林、直接用于农业生产的设备用地。

二、城镇土地使用税

含义

谁把占用了城镇的土地谁交税(受益原则)。和耕地占用税不同,城镇土地使用税按年交。

优惠政策

(1)免税

主要是公共项目,包括公共用途用地、农业用途用地、保障性住房、盐场等。

(2)减税

核电站基建期、物流自用仓储减半征收。

三、土地增值税

含义

谁卖房卖地赚钱了,谁就要交土地增值税。

怎么交土地增值税?

土地增值税的计算比较复杂,有点层层套娃的感觉,但变化不多,我们记下计算方法直接套用即可。

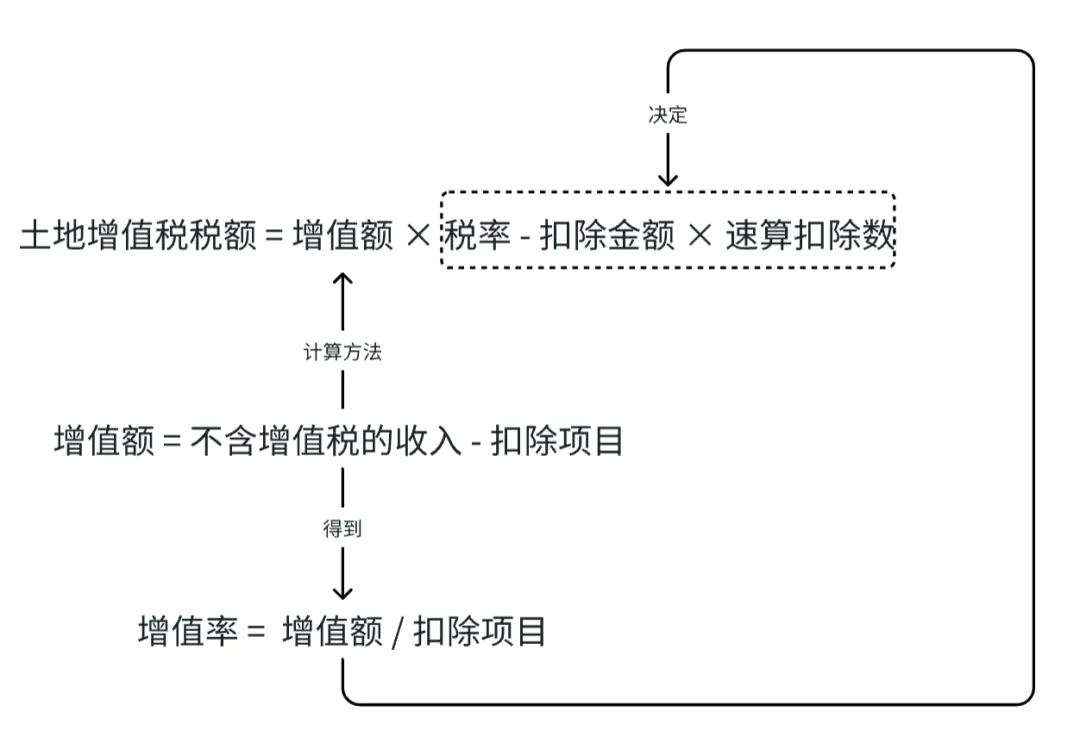

(1)基本计算公式

土地增值税的计算公式为:土地增值税税额 = 增值额 × 税率 - 扣除金额 × 速算扣除数

土地增值税适用四级超率累进税率,公式中适用的税率由“增值率”确定,而**“增值率”由增值额和扣除金额的比率**计算得到。

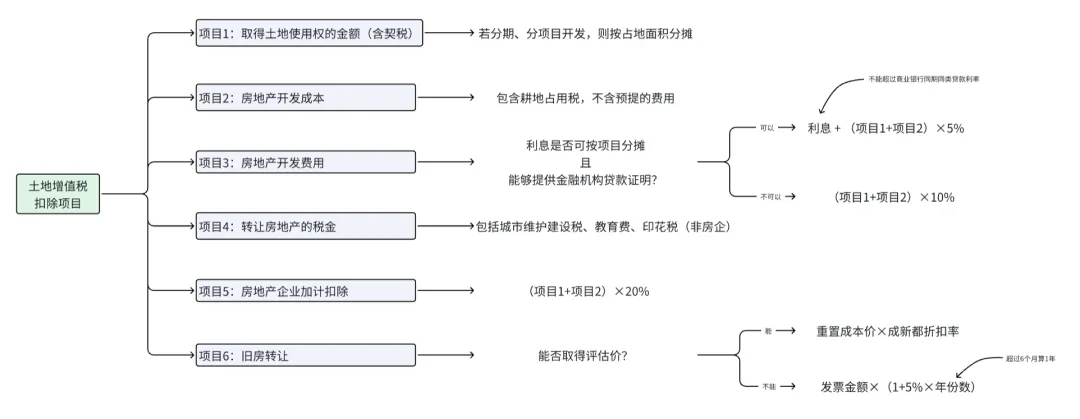

(2)扣除项目的计算方法

公式中的收入我们能直接得到,所以“扣除项目”就是计算的重点。扣除项目一共有以下六类:

对于房企卖新房,扣除项目为项目1-5的合计数;对于非房企卖新房,扣除项目为项目1-4的合计数;对于卖旧房,扣除项目为项目1、4、6的合计数;对于直接卖地,扣除项目为项目1、4的合计数。

优惠政策

(1)不征收

不征收情形的核心是不以获利为目的,包括个人之间互换自有住房、继承(包含非法定继承)、赠与直系亲属、赡养义务人、公益。

(2)免征

免征土地增值税的情形包括:个人销售住房、非房企的改制重组、销售住房且增值率小于20%。

四、房产税

含义

简单来说就是谁有房子谁交税,有房主就房主交,没房主谁用谁交。

注意自己住的房子和农村的房子不交房产税,另外这个“房子”要有屋顶和墙,游泳池或者棚子这样的也不交房产税。

怎么交土地增值税?

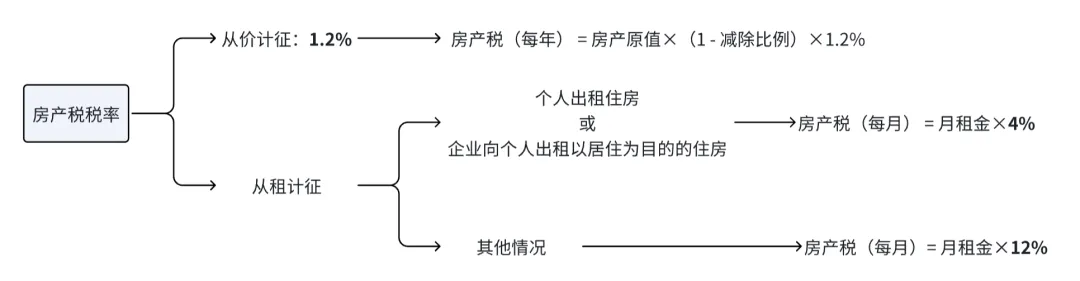

房产税的计算分为两种方法:从价计征和从租计征。如果把房子用于自己的生产经营用房,那么从价计征;如果出租了,那么从租计征。

优惠政策

免征

房产税的免税项目包括:非经营自用房屋、停止使用后的危险房屋、大修导致停用半年以上的房屋、施工期间的临时住房、农贸、农村饮水、科技等特定行业的住房。

五、契税

含义

我们买房买地的时候要签合同,这个合同需要国家认可,而国家不白认可,需要交笔钱给国家,这笔钱就是契税。

要注意契税和房产税的区别:将房产过户给非法定继承人时,需要交契税,因为权属发生了变更。另外,个人互换住房价格不等时,支付差额的一方需要交契税。

怎么交契税?

为契税的计算方法很简单,就是合同价款乘以契税税率,其中税率为3%~5%的幅度税率。

优惠政策

免征

契税的免税项目和房产税比较类似,包括:非经营自用、将荒地用于农业生产、离婚、法定继承人、公有住房、安置住房、饮水工程等。

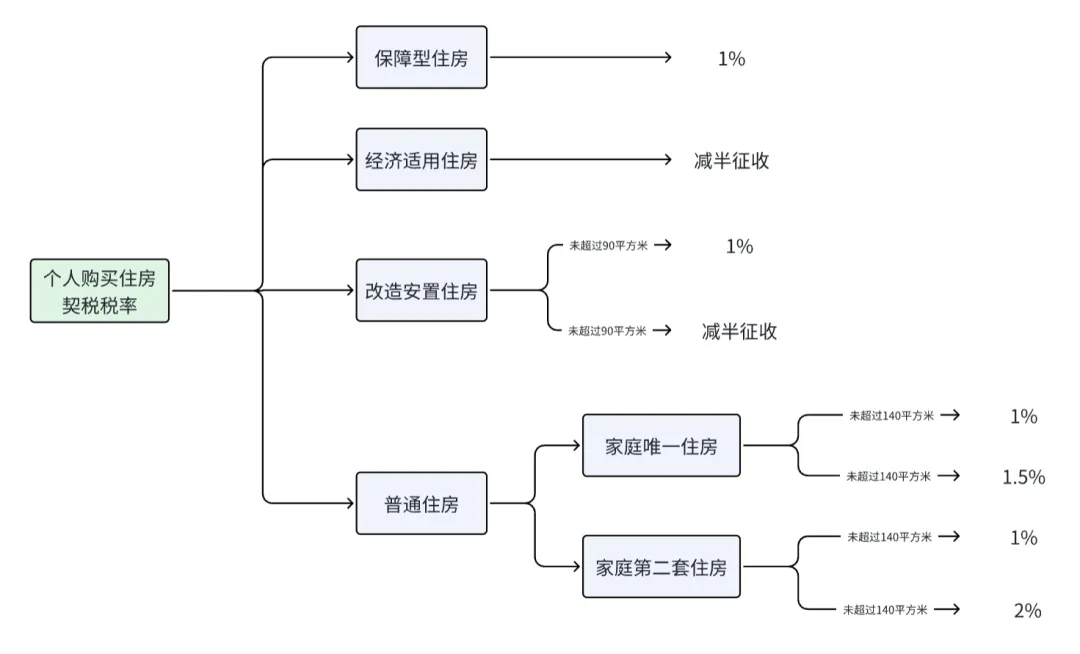

个人购买住房适用不同的税率优惠: